De handelsweek opende met een reeks bevestigingen die de macro-omgeving van de week helder afbakenden. Eurostat publiceerde om 11:00 uur Amsterdamse tijd de flash-inflatieschatting voor de eurozone in mei: 3,2 procent jaar-op-jaar, een stijging ten opzichte van de 3,0 procent van april en het hoogste niveau sinds september 2023. De energiecomponent noteerde 10,9 procent op jaarbasis, nagenoeg ongewijzigd ten opzichte van april, maar structureel hoog genoeg om de discussie over een ECB-renteverhoging in juni open te houden. De kerninflatie, exclusief energie en voeding, bedroeg 2,5 procent.

Sterker nog dan de eurozone-inflatie verraste de Amerikaanse vacaturedata van de middag. Het Bureau of Labor Statistics publiceerde de JOLTs-vacaturedata voor april: 7,62 miljoen openstaande vacatures, ver boven de verwachting van 6,87 miljoen en het hoogste niveau sinds mei 2024. Tegelijkertijd daalden de ontslagen tot 1,69 miljoen, een verdere bevestiging van de “no hire, no fire”-dynamiek die de Fed al maandenlang als rechtvaardiging gebruikt om haar rente ongewijzigd te laten.

Wall Street sloot maandag op nieuwe records. De S&P 500 steeg 0,26 procent naar 7.599, de Nasdaq won 0,42 procent naar 27.086 en de Dow Jones voegde 46 punten toe naar 51.078. Bitcoin noteerde maandag in de middag rond $69.000 à $70.000, een scherpe daling ten opzichte van de openingskoers van de week die rond de $73.000 à $74.000 lag.

ISM publiceerde dinsdag zijn Services PMI voor mei: 54,5 procent, een stijging ten opzichte van de 53,6 procent van april en boven de consensusverwachting van 53,8 procent. Het was de sterkste expansie van de dienstensector in drie maanden. De Business Activity-subindex steeg naar 57,7 procent en de New Orders-index naar 57,3 procent. Alleen de Employment-subindex bleef in krimp op 47,9 procent.

Bitcoin kende zijn slechtste dagelijkse prestatie tot dusver in week 23. Vanuit een opening die nog rond de $69.000 lag, daalde de koers gedurende de dinsdag naar een intradag dieptepunt van $65.710, een val van meer dan 6 procent in 24 uur.

Woensdag verdiepte de uitverkoop in Bitcoin zich verder. De koers opende de dag rond $63.700 en gleed in de loop van de sessie naar een intradag dieptepunt van circa $61.500, het niveau waar Bitcoin voor het laatste stond in oktober 2024. In twee handelsdagen had Bitcoin meer dan 10.000 dollar verloren ten opzichte van de weekopening.

De oorzaak was meerledig. Institutionele spot-ETF-producten boekten opnieuw netto-uitstromen. Michael Saylor, uitvoerend voorzitter van Strategy, verwees publiekelijk naar een tijdelijke kapitaalrotatie naar een AI-bouwboom van 400 miljard dollar als verklaring voor de prijsdaling. De markten hechtten meer gewicht aan de macro-fundamentals en de geopolitieke verslechtering in het Midden-Oosten. Hezbollah verwierp het door Washington bemiddelde staakt-het-vuren tussen Israël en Libanon.

Brent-olie handelde woensdag in de range van $95 à $97 per vat, gedreven door de hernieuwde geopolitieke escalatie. Goud stond onder druk richting de $4.400-zone, gedrukt door een sterkere dollar en hogere reële obligatierentes.

De zwaarste dag van week 23 was ook de meest onverwachte. Het Bureau of Labor Statistics publiceerde om 14:30 uur Amsterdamse tijd de Non-Farm Payrolls voor mei: 172.000 nieuwe banen, bijna het dubbele van de consensusverwachting van 85.000 en een stijging ten opzichte van de opwaarts bijgestelde 179.000 banen van april. De werkloosheidsgraad bleef ongewijzigd op 4,3 procent. De gemiddelde uurlonen stegen 0,3 procent op maandbasis en 3,4 procent op jaarbasis.

“The dam just broke.” — Ryan Detrick, Chief Market Strategist bij Carson Group, over de marktreactie op het NFP-rapport van vrijdag 5 juni.De marktreactie was direct en pijnlijk. Een sterke arbeidsmarkt in een omgeving van 3,8 procent headline-inflatie en een aanhoudende energieschok via de Straat van Hormuz maakt het voor de Federal Reserve praktisch onmogelijk om renteverlagingen serieus te overwegen. De tienjaarlijkse Treasury-rente sprong boven 4,54 procent. De VIX explodeerde met 39,7 procent naar 21,51.

De Nasdaq daalde 4,18 procent naar 25.709. De S&P 500 verloor 3,02 procent naar 7.383. De Dow Jones daalde 1,57 procent naar circa 50.866. Goud kelderde 3,10 procent naar $4.365. Brent sloot 2,04 procent lager op $93,09. Bitcoin noteerde om 12:00 uur UTC $61.971 en sloot de dag af op $61.474.

De week opent met een schokgolf. In het weekend van 7 en 8 juni, op de honderdste dag van de Iran-oorlog, wisselden Iran en Israël de zwaarste aanvallen uit sinds het wankele staakt-het-vuren van 8 april. Iran lanceerde meerdere rondes ballistische raketten richting Israël als reactie op hervatting van Israëlische luchtaanvallen op Beiroet en zuidelijk Libanon. Het Israëlische leger meldde alle inkomende raketten te hebben onderschept. Maandagochtend trof Israël vervolgens drie steden in westelijk en centraal Iran met luchtaanvallen, ondanks een telefoongesprek waarin de Amerikaanse president Donald Trump premier Netanyahu verzocht om terughoudendheid. Iran dreigt met verdere escalatie en het fragiele staakt-het-vuren staat onder maximale druk.

De reactie op de financiële markten was onmiddellijk en pijnlijk. Brent ruwe olie sprong meer dan 4 procent naar boven de $96 per vat, WTI steeg naar $93,46. De Zuid-Koreaanse KOSPI verloor op een moment bijna 8,4 procent en stabiliseerde rond min 5 procent. De Japanse Nikkei 225 daalde tot 4,2 procent, de Taiwanese TAIEX verloor 3,5 procent en de Hongkongse Hang Seng circa 1,2 procent. Deze Aziatische klap volgt op vrijdag, toen de Nasdaq-100 met 4,18 procent zijn slechtste dag sinds april 2025 beleefde en de S&P 500 met 2,64 procent daalde. De Dow sloot vrijdag 695 punten lager op 50.866 punten.

De Straat van Hormuz, die circa 25 procent van de mondiale oliehandel via zee verwerkt, blijft nagenoeg gesloten. De VS heeft inmiddels 129 commerciële schepen omgeleid sinds het begin van de blokkade. Hezbollah verwierp eerder deze week het door de VS bemiddelde staakt-het-vuren met Israël, waardoor ook het front in Libanon actief blijft. De olieprijscontext is helder: Brent noteerde eind mei nog rond $92,56 na een daling van bijna 19 procent in mei op hoop over een ceasefire-deal. Die hoop is dit weekend volledig vervlogen.

Olieschok zet zware toon voor de hele week — Bitcoin test kritieke $62.000De hernieuwde escalatie op dag 100 van de Iran-oorlog maakt het voor de ECB en de Bank of Canada moeilijker om een zachter signaal te geven deze week, en versterkt juist de argumenten voor verdere renteverhogingen. Een aanhoudend hoge olieprijs boven de $95 per vat voedt de energie-inflatie die al maandenlang boven verwachting uitkomt. Voor Bitcoin is de situatie technisch precair. De 200-daags gemiddelde koers daalt sinds 9 mei 2026, wat een aanhoudende zwakte bevestigt. Als de Europese markten maandagmiddag openen en de Dow-futures de Aziatische verliezen reflecteren, kan Bitcoin de kritieke ondersteuning van $62.000 testen nog voor het einde van de dag. Een doorbraak beneden dit niveau zou verdere liquidaties kunnen uitlokken, na de $1,1 miljard aan liquidaties die eerder vorige week al plaatsvonden toen BTC door $64.000 zakte.

Dinsdag brengt de eerste macro-data van de week. Om 06:00 uur publiceert China zijn handelsbalansgegevens over mei. De handelsbalans wordt verwacht op circa 91,5 miljard dollar, na een vorige meting van 84,8 miljard dollar. Tegelijkertijd verschijnen de Chinese export- en importcijfers op jaarbasis, beide verwacht rond respectievelijk 14 en 25 procent. China importeert een groot deel van zijn energie via de Straat van Hormuz. Circa 80 procent van de olie die de Straat van Hormuz passeerde in 2025 was bestemd voor Aziatische landen, met China als grootste ontvanger. Sterkere exportcijfers dan verwacht signaleren dat de Chinese economie een deel van de gevolgen van de energiecrisis weet op te vangen.

Om 17:00 uur publiceert de VS de bestaande woningverkopen voor mei, verwacht op 4,05 miljoen op jaarbasis, na een vorige uitkomst van 4,02 miljoen. Dit cijfer is een indicator voor hoe de Amerikaanse consument omgaat met de aanhoudend hoge hypotheekrente, die direct samenhangt met het restrictieve beleid van de Federal Reserve.

Chinese data als voorbode voor risicobereidheid richting woensdagTegenvallende Chinese handelsdata kunnen de nervositeit op de cryptomarkt verder vergroten. Een zwakkere handelsbalans kan worden geïnterpreteerd als een bredere vertraging van de wereldeconomie, wat historisch gezien negatief uitpakt voor Bitcoin. Vallen de exportcijfers mee, dan kan dat de risicobereidheid licht doen toenemen en enige stabilisatie bieden richting de cruciale woensdag.1 procent kans in op een Fed-aanpassing in juni.

Woensdag 10 juni is de meest bepalende dag van de week voor de cryptomarkt. Om 14:30 uur publiceert het Amerikaanse Bureau of Labor Statistics de CPI-inflatie voor mei 2026. De vorige meting over april bedroeg 3,8 procent op jaarbasis, het hoogste niveau sinds mei 2023, met een maandelijkse stijging van 0,6 procent. Energiekosten lagen daarin 17,9 procent hoger dan een jaar eerder. De kern-CPI, exclusief voeding en energie, noteerde 2,8 procent, ruim boven de Fed-doelstelling van 2 procent. Economen van de Survey of Professional Forecasters verwachten dat de inflatie in het tweede kwartaal van 2026 kan oplopen richting 6 procent, onder directe invloed van de energieprijsschok veroorzaakt door de Iran-oorlog. Beleggers prijzen momenteel nagenoeg nul procent kans in op een renteverlaging door de Fed vóór einde 2027.

Om 15:45 uur volgt de rentebeslissing van de Bank of Canada. De Canadese centrale bank hield de rente op 29 april onveranderd op 2,25 procent en erkende dat de energiegerelateerde inflatie een risico vormt. De bank liet de deur open voor een verhoging. De markt prijst slechts 33 procent kans in op een Canadese rentestijging in de rest van 2026.

CPI als katalysator voor de volgende koersbeweging van BitcoinDe CPI-release is de meest impactvolle datapublicatie voor Bitcoin deze week. Een hogere dan verwachte mei-inflatie versterkt de vrees dat de Fed langer restrictief beleid moet voeren, wat traditioneel druk zet op risicovolle activa. Bitcoin bevindt zich op $62.960, dicht bij de technisch belangrijke ondersteuning van $62.000. Een doorbraak beneden dit niveau kan een versnelling richting de $60.00062 procent kans inprijst voor de maand juni. Valt de inflatie lager uit dan verwacht, dan kan dit het sentiment tijdelijk keren en een korte squeeze boven $65.000 uitlokken. De Bank of Canada-beslissing heeft minder directe impact, maar een onverwachte verhoging zou de risico-aversie in Noord-Amerika verder aanscherpen.

Donderdag is de zwaarste dag op de centrale-bankenkalender. Om 14:15 uur maakt de Europese Centrale Bank haar rentebeslissing bekend, gevolgd om 14:45 uur door de persconferentie van ECB-president Christine Lagarde in Frankfurt. De markt verwacht met een kans van 98 procent een verhoging van 25 basispunten, waarmee de depositorente van 2,00 naar 2,25 procent zou stijgen. Bloomberg publiceerde eerder een enquête waaruit bleek dat economen twee verhogingen verwachten in 2026, in juni en september, als directe reactie op de inflatiegolf veroorzaakt door de Iran-oorlog. De eurozone-inflatie bereikte in april 3,0 procent, aangejaagd door energieprijzen die scherp opliepen na de sluiting van de Straat van Hormuz in maart. De ECB hield in april nog vast aan een pauze, maar benadrukte dat de opwaartse risico’s voor inflatie en neerwaartse risico’s voor groei geïntensiveerd zijn.

Samen met het rentebesluit presenteert de ECB nieuwe stafprojecties over inflatie en groei. Eerder werden al een inflatiepiek van 3 procent in april en een eurozone-groei van slechts 0,9 procent voor 2026 ingeprijsd. Ook de PPI MoM van de VS wordt op donderdag om 14:30 uur gepubliceerd, verwacht op 0,8 procent maandelijks.

“De opwaartse risico’s voor inflatie en de neerwaartse risico’s voor groei zijn geïntensiveerd.” — ECB-persconferentie, Lagarde, 30 april 2026 Lagarde’s toon bepaalt of de euro stijgt en Bitcoin het voeltDe ECB-persconferentie is een potentieel marktbewegende gebeurtenis voor zowel de euro als de cryptomarkt. Een bevestigde verhoging van 25 basispunten zal de euro op korte termijn ondersteunen. Spreekt Lagarde van een mogelijke tweede verhoging in september, dan neemt de kans toe dat kapitaal wegvloeit uit risicovolle activa. Een dovish toon, waarbij de ECB aangeeft daarna te pauzeren, kan juist een korte opleving in de risicobereidheid triggeren. De nieuwe ECB-stafprojecties vormen hierbij de wildcard: worden de economische groeiverwachtingen verder naar beneden bijgesteld, dan neemt het stagflatie-risico toe. Een scenario van hoge inflatie gecombineerd met afnemende groei geldt als een van de moeilijkste omgevingen voor Bitcoin als risicoactivum.

Vrijdag brengt twee afsluitende macro-data. Om 09:00 uur publiceert het Britse Office for National Statistics de BBP MoM voor april. De prognose bedraagt min 0,1 procent, na een groei van 0,3 procent in maart en 0,4 procent in februari. Het Verenigd Koninkrijk groeide in het eerste kwartaal van 2026 met 0,6 procent ten opzichte van het voorgaande kwartaal, maar het IMF verlaagde de verwachting voor het volledige jaar naar 0,8 procent, mede als gevolg van de energieprijsschok en handelspolitieke onzekerheid. De OECD bevestigde op 3 juni een vergelijkbare prognose van 0,9 procent voor het VK in 2026. Een krimp in april bevestigt dat de naschokken van de Iran-oorlog ook de Britse economie niet onberoerd laten.

Om 17:00 uur volgt de eerste schatting van het Michigan Consumentenvertrouwen voor juni, verwacht op 46 na een vorige uitkomst van 44,8. Hoewel dit een bescheiden herstel impliceert, blijft het sentiment historisch gezien laag. Het Michigan-cijfer is een directe graadmeter voor de bereidheid van Amerikaanse consumenten om risico te nemen, en daarmee relevant voor de bredere stemming op de cryptomarkt.

Zwakke Britse data kunnen week sluiten met risk-off signaalEen bevestigde krimp van het Britse BBP, gecombineerd met een Michigan-sentiment dat beneden verwachting uitkomt, sluit de werkweek af met een negatief macro-signaal. Voor Bitcoin is de afsluiting van de werkweek traditioneel een moment waarop positionering plaatsvindt voor het weekend. Als de week eindigt in een klimaat van groeiangst en aanhoudend hoge inflatie, is een test van de $60.000Valt het vertrouwen positief uit, dan kan enige stabilisatie optreden. De combinatie van alle data van woensdag tot en met vrijdag bepaalt uiteindelijk of de wekelijkse kaarssluitkoers van Bitcoin boven of onder de kritieke $62.000 eindigt.

Klik op de chart om deze te vergroten.

Klik op de chart om deze te vergroten.

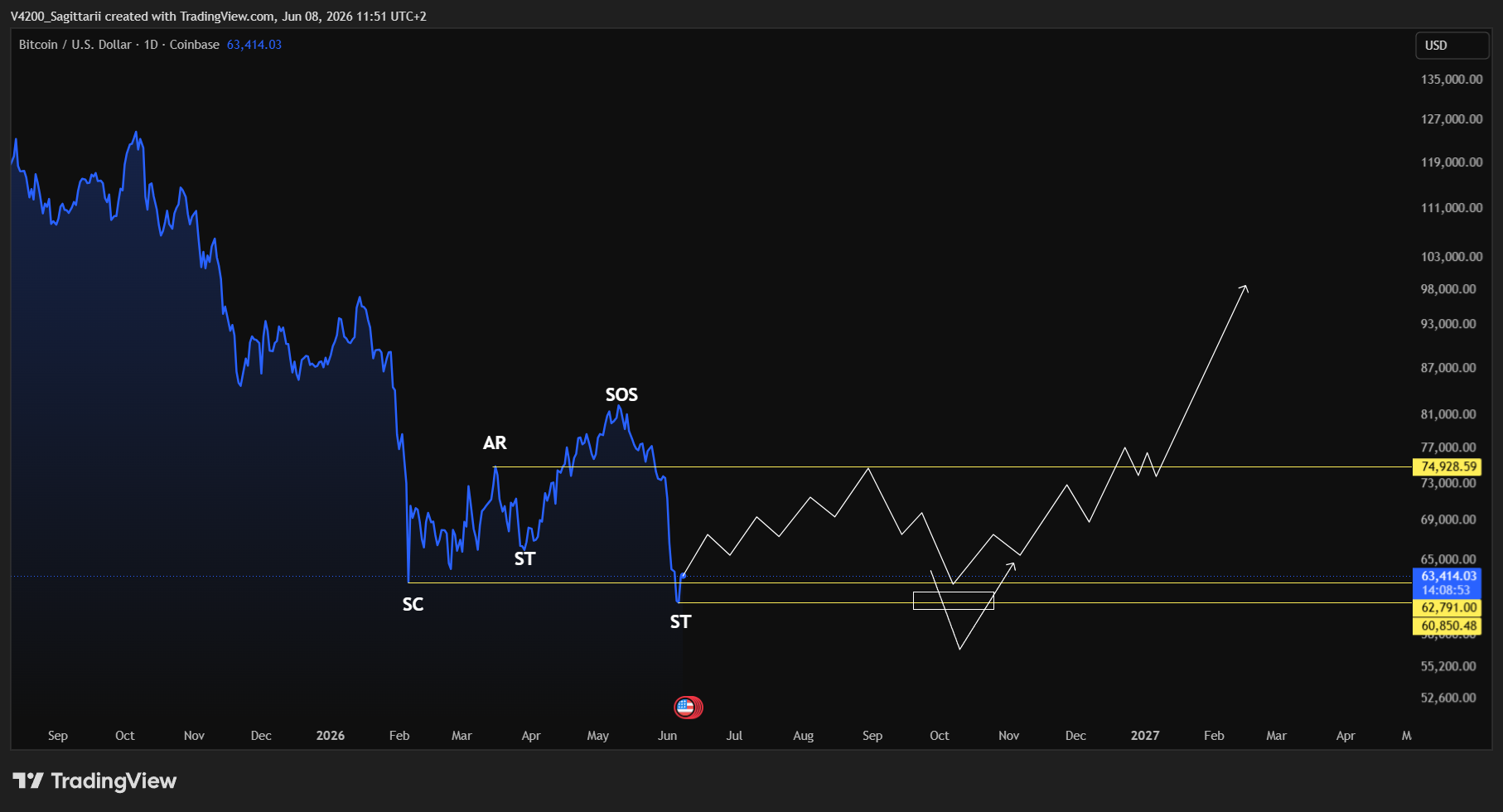

De actuele Bitcoin-structuur laat zien dat de markt zich momenteel bevindt aan de onderzijde van de bredere handelsrange die sinds het eerste kwartaal van 2026 actief is. De correctie vanaf het all-time high van oktober 2025 heeft geleid tot een daling van meer dan vijftig procent, waardoor de markt opnieuw het belangrijkste macro-steunniveau test.

Op de chart is zichtbaar dat Bitcoin zich momenteel bevindt rond de zone van $60.000–$63.000, een gebied dat meerdere keren als steun heeft gefungeerd. De reactie van de markt in deze regio zal waarschijnlijk bepalend zijn voor het verdere verloop van 2026. Hoewel het kortetermijnsentiment zwak blijft, is er technisch gezien nog geen bevestigde structurele doorbraak onder de macro-range zichtbaar.

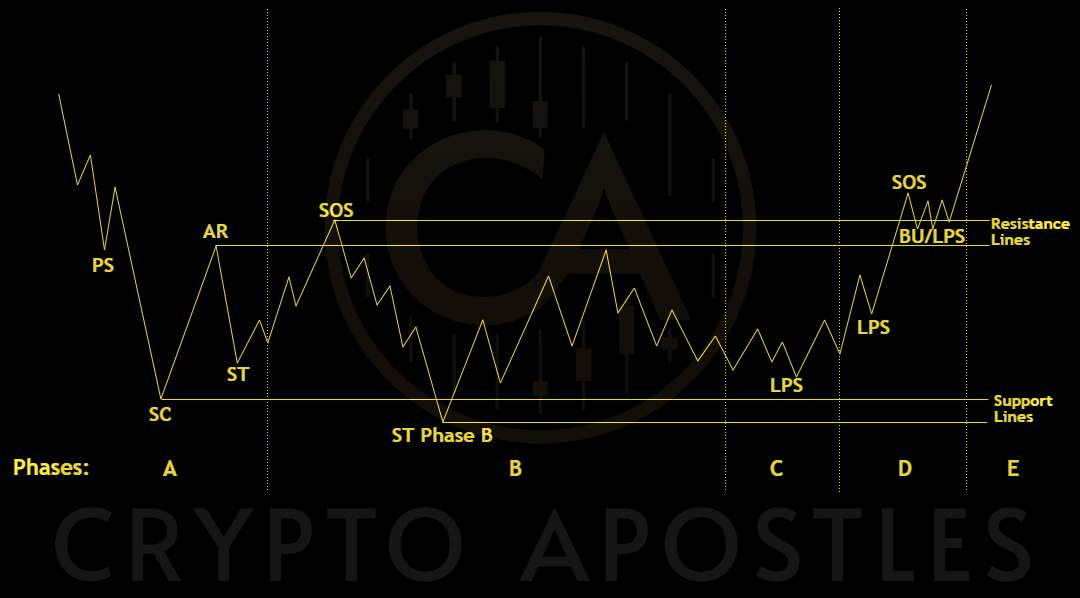

De huidige marktstructuur vormt daarmee het vertrekpunt voor twee mogelijke Wyckoff-scenario’s.

Scenario 1: Bitcoin blijft binnen de range en vormt een Last Point of Support.

Scenario 1: Bitcoin blijft binnen de range en vormt een Last Point of Support.

In het eerste scenario blijft Bitcoin boven de huidige steunzone rond $60.000–$63.000 handelen. De recente daling richting deze zone wordt dan gezien als een laatste test van de onderkant van de range. Wanneer kopers hier opnieuw controle krijgen, ontstaat een klassieke Last Point of Support.

Een bevestigde LPS zou betekenen dat de markt voldoende aanbod heeft geabsorbeerd en zich geleidelijk kan voorbereiden op een beweging richting de bovenkant van de range. De eerste belangrijke weerstand bevindt zich rond $75.000, gevolgd door de grotere weerstandzone tussen $110.000 en $115.000.

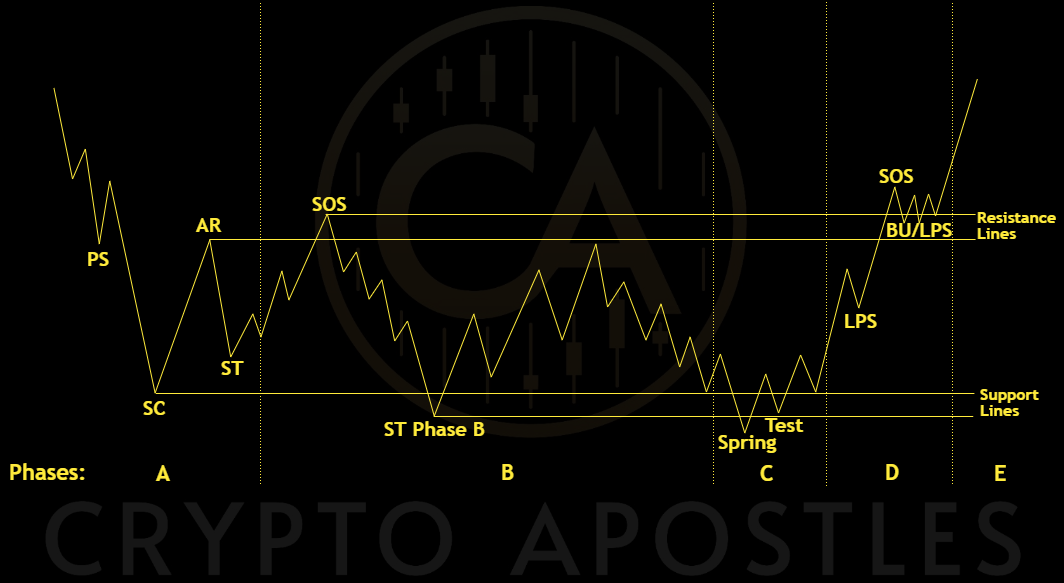

Scenario 2: Bitcoin maakt eerst een Spring onder $60.000 en keert daarna terug in de range.

Scenario 2: Bitcoin maakt eerst een Spring onder $60.000 en keert daarna terug in de range.

Het tweede scenario volgt de klassieke Wyckoff-blauwdruk nog nauwkeuriger. Hierbij maakt Bitcoin eerst nog één laatste neerwaartse beweging onder de huidige rangebodem. Een tijdelijke daling onder $60.000 zou dan functioneren als een zogenaamde Spring: een fase waarin resterende liquiditeit wordt opgehaald en zwakke handen uit de markt worden gedrukt voordat een nieuwe stijgingsfase kan beginnen.

Belangrijk is dat een Spring niet automatisch bearish hoeft te zijn. Juist een snelle terugkeer boven de steunzone na een doorbraak kan aantonen dat de markt de lagere prijzen afwijst. In dat geval blijft de bredere accumulatiestructuur volledig intact.

Voor de rest van 2026 ligt de focus op de zone tussen $60.000 en $63.000. Dat gebied vormt momenteel het belangrijkste technische scharnierpunt van de gehele structuur. Boven deze zone blijft het LPS-scenario dominant. Een kortstondige daling onder deze zone, gevolgd door een snelle reclaim, ondersteunt juist het Spring-scenario.

Pas een structurele doorbraak en acceptatie onder deze zone zou de huidige Wyckoff-opzet ongeldig maken. Voorlopig blijven beide scenario’s geldig. De komende maanden zullen uitwijzen of Bitcoin direct begint aan een nieuwe accumulatiefase of eerst nog één laatste shake-out nodig heeft voordat een grotere beweging omhoog kan ontstaan.