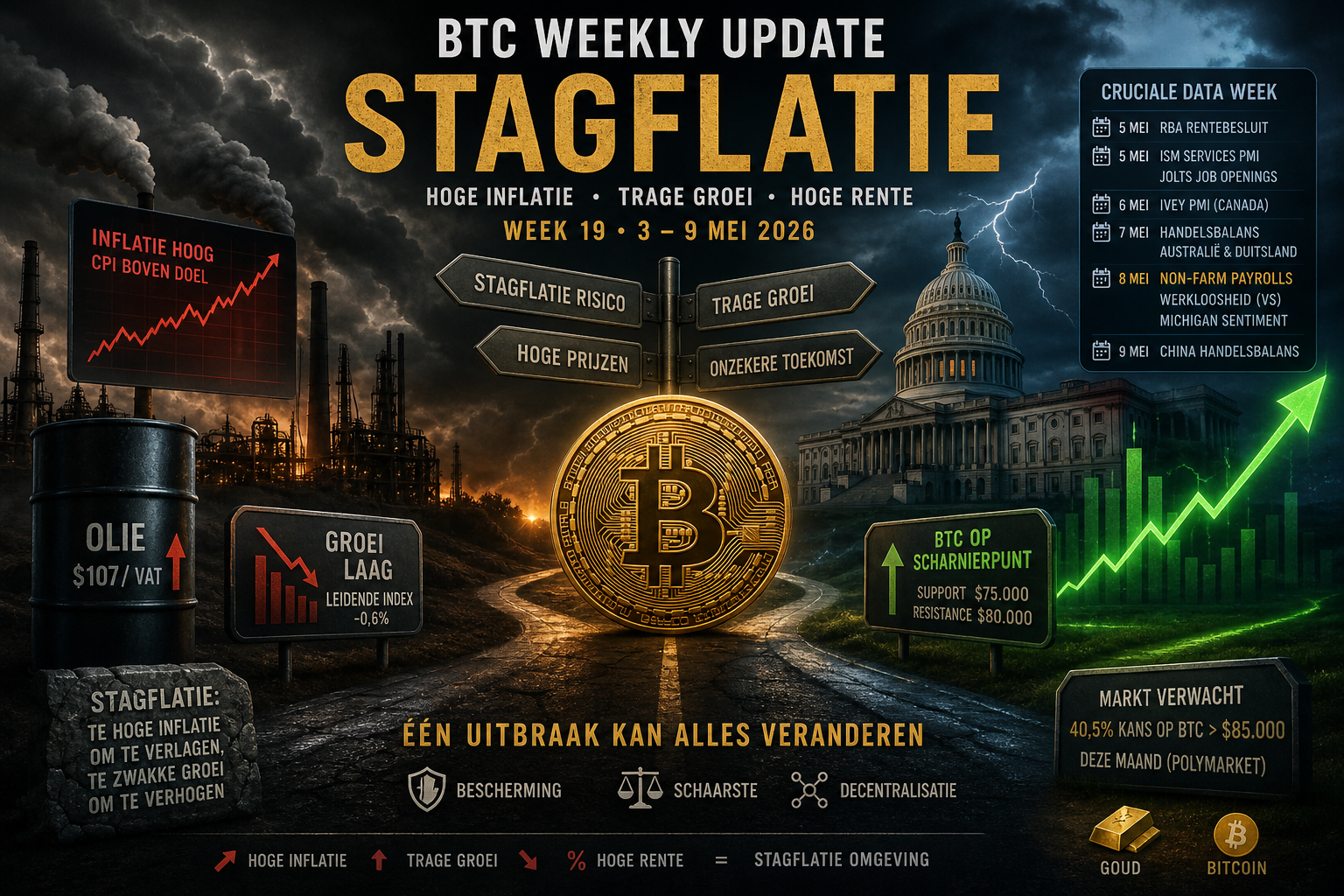

De handelsweek opende met Bitcoin op $80.860 terwijl de markten zich mentaal opmakten voor de zwaarste macro-kalender van mei. De opening verliep rustig, maar om 14:30 uur Amsterdamse tijd nam het karakter van de week definitief vorm aan. De Consumer Price Index van april 2026 landde op 3,8% op jaarbasis — het hoogste niveau sinds mei 2023 en een versnelling van 0,5 procentpunt ten opzichte van de 3,3% van maart. De maandelijkse stijging bedroeg 0,6%, gedreven door een explosieve energiecomponent van 17,9% op jaarbasis. Benzineprijzen stegen maar liefst 28,4% op jaarbasis, de directe vingerafdruk van de Hormuz-blokkade die in februari begon.

De kern-CPI, die de volatiele energie- en voedselcomponenten uitsluit, liep op naar 2,8% op jaarbasis en overtrof daarmee de consensusverwachting van 2,7%. Nog zorgwekkender: de reële loongroei draaide voor het eerst negatief sinds april 2023. De gemiddelde uurlonen stegen 3,6% op jaarbasis, maar de prijzen stegen harder. Werkenden werden armer in reële termen.

De marktreactie was breed en onmiddellijk. De S&P 500 verloor 0,67%, de Nasdaq daalde 1,11% en de Dow Jones verloor 0,55%. Technologieaandelen werden het hardst getroffen, omdat stijgende reële rente de contante waarde van toekomstige winsten uitholt. Olie (Brent) steeg naar circa $101 per vat, gevoed door de inflatierapporten die bevestigden dat de energieschok niet tijdelijk maar structureel was. Goud handelde rond $4.708, licht lager, terwijl beleggers de implicaties voor het rentebeleid verwerkten.

Had de CPI-publicatie de rentemarkt maandag al onrustig gemaakt, de PPI-data van dinsdag 13 mei deed het werk volledig af. De Producentenprijsindex van april steeg met 1,4% maand-op-maand — bijna driemaal het consensusniveau van 0,5% — en versnelde op jaarbasis naar 6,0%, de sterkste stijging since december 2022. Over veertig procent van de maandelijkse stijging was direct herleidbaar naar een 15,6% sprong in de benzineprijs op maandbasis, wederom de Hormuz-blokkade als directe aanjager.

Maar de PPI onthulde iets structureels dat de CPI slechts impliceerde: de inflatiepijn reikt inmiddels ver buiten de benzinepomp. Vrachtwagenvervoer steeg 5,0% maand-op-maand, dienstverlening binnen de finale vraag klom 1,2% — het sterkste dienstenprijssignaal in vier jaar. Handelsmargines voor groothandel van machines en apparatuur stegen 3,5%. De energieschok van de Hormuz-blokkade verspreidt zich door de gehele productieketen, van de inkoopprijs van grondstoffen tot de winstmarge van de winkelier.

“Inflatie is kleverig en versnellend. De kernlezing bevestigt een diepere structurele trend, vooral in diensten. De Hormuz-crisis verergert het probleem, maar dit gaat ver voorbij olie.” — David Russell, TradeStationObligatiehandelaren trokken de enige logische conclusie: renteverlagingen in 2026 zijn van de agenda. Voor het eerst begon de markt serieus een renteverhoging door de Federal Reserve in te prijzen als reëel scenario voor de tweede helft van het jaar. De dollar sterkte tegenover de meeste valuta. Bitcoin ETF’s leden hun grootste dagelijkse uitstroom in vier maanden: $635 miljoen netto uitstroom, aangevoerd door BlackRock’s IBIT met $285 miljoen en Ark’s ARKB met $177 miljoen. Op derivatenmarkten werd voor $326 miljoen aan long-posities geliquideerd. Bitcoin verloor voor het eerst in weken de $80.000-vloer en handelde rond de $79.500, psychologisch significant omdat die grens de gehele eerste week van mei als ondersteuning had gefunctioneerd.

Woensdag bracht de meest genuanceerde handelsdag van de week: een historische overwinning voor de cryptosector die slechts tijdelijk het macro-inflatieverhaal kon overrulen. Om 16:30 uur Amsterdamse tijd stemde de Senate Banking Committee in met de Digital Asset Market Clarity Act in een bipartisane stemming van 15 tegen 9, waarbij twee Democraten meestemden. De wet trekt een helder onderscheid tussen digitale grondstoffen onder CFTC-toezicht en digitale effecten onder de SEC. Voor de cryptosector is dit de meest consequente wetgevingsstap in de Amerikaanse rechtsgeschiedenis: een raamwerk dat de rechtszekerheid biedt waarop institutionele adoptie op grote schaal wacht.

De marktreactie in cryptogerelateerde aandelen was explosief. Coinbase (COIN) steeg 10%, MicroStrategy (MSTR) won 7% en Marathon Holdings (MARA) klom 7%. Datacenterbedrijven met cryptoblootstelling stegen 5 tot 9%. Bitcoin klom naar $82.000, zijn vijfde poging dit jaar om de 200-daagse voortschrijdende gemiddelde op $82.228 te doorbreken. ETF’s registreerden een omslag van 180 graden: $131,3 miljoen netto instroom op de dag zelf. De S&P 500 herstelde en kleurde groen, de Nasdaq volgde op aandrang van het verbeterde risicosentiment.

Tegelijkertijd opende in Beijing de tweedaagse top tussen Trump en Xi Jinping, met op de agenda handel, zeldzame aardmetalen, Taiwan en — cruciaal — de heropening van de Straat van Hormuz. Markten reageerden op het optimisme. Goud stond echter onder stevige druk en daalde naar circa $4.483 per troy ounce, het laagste niveau since maart 2026, gedrukt door een sterkere dollar en oplopende Treasury-yields. Beide bewegingen waren rechtstreekse symptomen van een markt die een verlengd strak monetair beleid inprijst als gevolg van de Hormuz-inflatiespiraal.

Donderdag 15 mei was de dag waarop drie vectoren simultaan samenkwamen, en alle drie in dezelfde richting wezen: tighter-for-longer. De Trump–Xi-top sloot af zonder de doorbraken die markten hadden gehoopt. China keurde een bestelling van 200 Boeing-vliegtuigen goed en beide leiders spraken van een constructieve sfeer, maar op de beslissende dossiers — Hormuz, Taiwan en Nvidia-chipverkopen — bleef concreet resultaat uit. Het enige dat Xi op de Hormuz-kwestie toezegde was een vage toezegging om Iran te bewegen de blokkade te beëindigen, een formulering die door geen van de partijen als bindend werd beschouwd. De IEA had woensdag al gewaarschuwd dat de mondiale oliemarkten door de langdurige Hormuz-onderbreking structureel ondervitaal dreigen te blijven tot minstens oktober 2026, zelfs bij een directe oplossing van het conflict.

Tegelijkertijd werd Kevin Warsh door de Senaat bevestigd als nieuwe Fed-voorzitter in een stemming van 51 tegen 45, de smalste marge in de moderne Fed-geschiedenis. Zijn zogeheten ‘QT-for-Cuts’-kader — balansreductie combineren met renteverlagingen — is ongekend en creëerde eerder onzekerheid dan comfort bij obligatiebeleggers. De combinatie van zijn benoeming, de mislukte top en de nog nawerkende inflatiedata veroorzaakte een scherpe rentestijging: de 10-jaars Treasury-yield steeg naar 4,6%, het hoogste niveau since mei 2025. CME FedWatch-data liet zien dat de kans op minstens één renteverhoging vóór eind 2026 opliep tot meer dan 50%, een radicale omslag ten opzichte van de eerder dominante verwachting van meerdere verlagingen.

Trump dreigde Iran diezelfde avond via sociale media met ‘vernietiging’ als Teheran niet snel een akkoord zou tekenen. De marktreactie op de cumulatieve schok was zwaar. Na een dagelijkse piek dicht bij $82.000 — wederom een afwijzing op exact hetzelfde niveau als de vier keer daarvoor — tuimelde Bitcoin naar intraday-laagtepunten van $78.600. ETF’s registreerden een aanvullende $290 miljoen aan uitstroom. Crypto-aandelen gaven hun CLARITY Act-winsten geheel terug: Coinbase verloor 7%, Circle daalde 7,4% en miners leden verliezen van 7 tot 11%. De S&P 500 sloot 1,24% lager, de Nasdaq verloor 1,54%. Goud bereikte zijn laagste slotkoers since maart, rond de $4.530. Alleen Brent-olie sloot de week hoger — rond $109 per vat, een wekelijkse stijging van 8,1% — de enige asset die de Hormuz-realiteit onverbloemd in zijn prijs weerspiegelde.

De week opent onmiddellijk met teleurstellend nieuws uit China. De industriële productie groeide in april slechts 4,1% jaar-op-jaar, terwijl analisten rekening hielden met 5,9%: een substantiële miss ten opzichte van de eerdere 5,7%. Nog zorgwekkender is de Chinese retailverkoop, die uitkwam op een magere 0,2% groei tegenover een verwachting van 2% en een vorige meting van 1,7%. Beide cijfers bevestigen een significante vertraging van de binnenlandse vraag in de op één na grootste economie ter wereld.

In diezelfde context noteert Bitcoin maandagochtend op circa $76.900, een daling van 1,5% over de afgelopen 24 uur. De totale crypto-marktkapitalisatie zakte van $2,59 biljoen naar $2,56 biljoen. Meer dan $527 miljoen aan long-posities werd geliquideerd in een korte, volatiele periode, gedreven door institutionele uitstroom en macro-tegenwind.

SpeculatiefDe Chinese data zijn niet slechts een regionaal signaal; ze vertellen een bredere macro-waarheid. Als de grootste importeur van grondstoffen ter wereld een dalende binnenlandse vraag laat zien, neemt de druk op wereldwijde groeiverwachtingen verder toe. Voor Bitcoin betekent zwakke Chinese data concreet: minder liquiditeit, een terughoudender institutioneel klimaat en versterking van het risico-off sentiment dat al weken domineert. De combinatie van Chinese miss én aanhoudend hoge olieprijs boven $100 per vat, een rechtstreeks gevolg van de geblokkeerde Straat van Hormuz, vormt een giftige cocktail voor risicovolle activa. Als $76.000 niet als steunniveau standhoudt, liggen $73.700 en lager in het verschiet.

De Japanse bbp-groei over het eerste kwartaal (kwartaal-op-kwartaal, voorlopig) komt uit op 0,4%, licht hoger dan de eerdere meting van 0,3%: een bescheiden maar positief signaal vanuit Tokio. In Australië verschijnen de RBA-notulen van de meest recente vergadering, die inzicht geven in de afwegingen van de Reserve Bank of Australia, temidden van consumentenvertrouwenscijfers die op -12,5% stonden.

De verrassing van de dag komt echter uit Canada: de inflatie steeg in april met 3,1% jaar-op-jaar, terwijl de markt rekening hield met 2,4%. Een hete miss op inflatie, precies in een week waarin de mondiale centrale bankencommunicatie centraal staat. In het Verenigd Koninkrijk bleef de werkloosheid stabiel op 4,9%, in lijn met verwachtingen.

SpeculatiefDe Canadese inflatieverrassing is geen geïsoleerd geval; ze past in een patroon waarbij energie-gedreven inflatie breder doorsijpelt in de economie dan beleidsmakers aanvankelijk verwachtten. Met olieprijzen boven $100 per vat gedurende meer dan tien weken zijn de tweede-orde effecten nu zichtbaar in de consumentenprijzen van meerdere G7-economieën: hogere transportkosten, hogere voedselkosten. Dit versterkt het narratief dat de ECB, Bank of Canada en de Zwitserse Nationale Bank hun rentepaden mogelijk moeten herzien richting verdere verhogingen. Voor Bitcoin en risicovolle activa betekent aanhoudende globale inflatie dat centrale banken niet kunnen versoepelen, en de tijdlijn voor eventuele renteverlagingen schuift verder naar achteren.

Woensdag is de zwaarste dag van de week. Om 08:00 Amsterdam-tijd publiceert het Verenigd Koninkrijk zijn inflatiecijfer voor april. De CPI bedroeg 3% jaar-op-jaar, lager dan de vorige meting van 3,3% — een voorzichtig positief teken, maar nog ver boven de doelstelling van 2%.

Het hoofdmoment volgt om 20:00 Amsterdam-tijd: de Federal Reserve publiceert de notulen van de vergadering van 29 april — de laatste vergadering onder voorzitter Jerome Powell. Die vergadering was historisch verdeeld: de stemming viel uit op 8 tegen 4, de meeste dissenten binnen het FOMC in bijna 35 jaar. Drie regionale presidenten — uit Cleveland, Minneapolis en Dallas — stemden tegen de beslissing vanwege inflatiezorgen, terwijl gouverneur Stephen Miran juist dissent uitbracht vóór een verlaging. De April CPI bedroeg 3,8% jaar-op-jaar, de PPI steeg met 6% — deels aangedreven door energieprijzen.

Eveneens op woensdag rapporteert Nvidia zijn kwartaalcijfers na sluiting van de Wall Street-beurs. De consensus verwacht een omzet van $78 miljard en een winst per aandeel van $1,77 — een groei van 78% jaar-op-jaar. Nvidia’s gewicht in de grote indices maakt dit een marktbewegende gebeurtenis voor zowel tech als crypto.

SpeculatiefDe FOMC-notulen zijn de sleutelgebeurtenis van de gehele week voor Bitcoin. Markten willen weten hoe hawkish het comité werkelijk was achter gesloten deuren — en of het taalgebruik hints bevat over de toekomstige koers onder de nieuwe voorzitter Kevin Warsh. Warsh, op 13 mei bevestigd door de Senaat met een stemming van 54-45, neemt het stokje over met publieke uitspraken over het belang van prijsstabiliteit, maar ook met een voorkeur voor minder forward guidance en meer interne discussie. Zijn eerste FOMC-vergadering als voorzitter staat gepland voor 16-17 juni. Als de notulen een hawkishe toon aannemen, zullen risicoactiva, waaronder Bitcoin, direct onder druk komen. De kans op een renteverhoging in december 2026 staat inmiddels op 30% geprijsd. Een Nvidia-teleurstelling zou als secundaire trigger kunnen functioneren en de Nasdaq omlaag trekken, met neerwaartse druk op de crypto-correlatie van 90% met de S&P 500.

Japan opent de dag met een schrikbarend handelstekort: de handelsbalans voor april bedraagt -29,7 miljard yen, tegenover een vorig saldo van +667 miljard yen — een koersomkering die vrijwel zeker verband houdt met de sterk gestegen energieprijzen als gevolg van de verstoorde aanvoerroutes door de Straat van Hormuz.

In de eurozone publiceren Duitsland en andere lidstaten de S&P Global PMI Flash-cijfers. De verwerkende industrie in Duitsland staat op 51, licht onder de vorige waarde van 51,4, maar nog steeds boven de scheidslijn van 50. In het Verenigd Koninkrijk noteert de PMI voor de verwerkende industrie op 53 (vorig: 53,7) en de dienstensector op 51,8 (vorig: 52,7) — opnieuw boven de 50, maar met een neerwaartse trend. In de VS vallen de bouwvergunningen (1,4 miljoen) en woningbouw (1,41 miljoen) beide onder de vorige waarden, wat duidt op een verkoeling in de Amerikaanse huizenmarkt.

SpeculatiefHet Japanse handelstekort is een directe macro-barometer van de energieschok. Als Japan — een land dat vrijwel volledig afhankelijk is van geïmporteerde energie — een tekort van deze omvang laat zien, illustreert dit de breedte van de economische schade die de gesloten Straat van Hormuz aanricht. De IMF heeft al gewaarschuwd dat in een negatief scenario, waarbij de sluiting aanhoudt tot 2027, de wereldwijde groei kan dalen naar 2% met inflatie van meer dan 6%. Voor Bitcoin vertalen zwakke PMI-data in Europa en gebroken handelsstromen in Azië zich naar een risicovermijdend marktklimaat.

De vrijdag brengt een reeks Europese data die een coherent — en somber — beeld bevestigen. In Duitsland daalt het GfK consumentenvertrouwen naar -34, ten opzichte van een vorige meting van -33,3, een verslechtering die het pessimisme van de gemiddelde consument in de grootste Europese economie onderstreept. Het Ifo-zakenklimaatindex voor Duitsland sluit de week af op 84, iets onder de vorige waarde van 84,4.

In het Verenigd Koninkrijk dalen de retailverkopen met -0,4% maand-op-maand, terwijl de markt een +0,7% groei verwachtte — een forse miss die de consumptiedruk in een land met een energiegevoelige economie bevestigt. In Japan wordt de inflatie over april gepubliceerd, waarbij de vorige meting op 1,5% stond.

SpeculatiefDe Europese data van vrijdag zijn consistent met één verhaal: de energieschok werkt door in consumentenbestedingen en zakelijk vertrouwen. De combinatie van dalend vertrouwen, negatieve retailverkopen en een verslechterend zakelijk klimaat vergroot de kans dat de eurozone in de tweede helft van 2026 richting een technische recessie beweegt. Voor Bitcoin is de afwezigheid van positieve macro-impulsen het kernprobleem: er is geen data-katalysator die een directe risico-aan reactie kan uitlokken. Het enige structureel positieve nieuws — de CLARITY Act — heeft wetgevende momentum maar is nog geen wet. De markt wacht op een macro-omslag die er deze week niet in zit.

Bitcoin vormt op dit moment een duidelijke bearish maandelijkse candle. Dat wijst erop dat de markt na de sterke impuls van de afgelopen maanden tijdelijk momentum verliest. Binnen een bredere bullish structuur hoeft dat niet direct een trendbreuk te betekenen. Een correctie omlaag zou technisch juist een gezonde reset kunnen zijn van sentiment, leverage en positionering.

Onder de huidige prijs liggen twee zones die bijzondere aandacht verdienen. De eerste steunzone bevindt zich rond de combinatie van de 50-daagse SMA en eerdere prijsactie. Dat gebied heeft de afgelopen maanden afwisselend als weerstand en later als potentiële ondersteuning gefunctioneerd.

Daaronder ligt een tweede, zwaardere confluencezone: de combinatie van de monthly range high uit 2024 en de 0.618 Fibonacci retracement over de laatste beweging omhoog. Historisch zijn dit niveaus waar grotere marktpartijen vaak opnieuw liquiditeit beginnen op te bouwen, zolang de hogere timeframe-structuur intact blijft.

Vanuit die regio blijft een herstelbeweging richting de anchored VWAP vanaf de all-time high het eerste logische richtpunt. Als Bitcoin daar opnieuw momentum weet op te bouwen, komt uiteindelijk ook de daily 200 SMA opnieuw in beeld als volgende macro-technische target.