De week begon met Bitcoin op een technisch kwetsbaar niveau. Sinds het all-time high van oktober 2025 was ongeveer de helft van de marktwaarde verdwenen. Daardoor werd de zone rond $62.000 opnieuw het belangrijkste referentiepunt voor de markt.

Zoals wij vorige week al schreven, lag daar het verschil tussen een gecontroleerde test van support en een mogelijke versnelling naar beneden. Maandag kwam er nog geen definitieve breuk. De markt bleef voorzichtig, maar de verkoopdruk kreeg onvoldoende vervolg.

De openingsdag werd daarmee vooral een wachtkamer voor de rest van de week. De Amerikaanse inflatiecijfers, het ECB-besluit en de olieprijs zouden bepalen of Bitcoin de supportzone kon vasthouden. De Iran-oorlog bleef intussen de centrale geopolitieke factor, omdat hogere olieprijzen via transport, productie en consumentenprijzen direct kunnen doorwerken in inflatie.

Dinsdag werd de spanning concreter zichtbaar. Technologieaandelen kwamen onder druk te staan en Bitcoin verloor 2,08 procent, waarmee de koers zakte naar ongeveer $62.154. Daarmee kwam Bitcoin opnieuw gevaarlijk dicht bij het niveau dat in de verwachting van vorige week als cruciaal werd benoemd.

De daling paste bij een markt die zich positioneerde voor de Amerikaanse inflatiecijfers van woensdag. Beleggers wilden weten of de stijging van de olieprijs al zichtbaar werd in de CPI. Voor Bitcoin was dat belangrijk, omdat hogere inflatie de kans op renteverlagingen verkleint en de aantrekkelijkheid van risicovolle activa vermindert.

De beweging was dus geen geïsoleerde cryptodaling. Het was onderdeel van een bredere macroreactie op hogere energieprijzen, rentevrees en onzekerheid over het Midden-Oosten. De dollar bleef stevig en de obligatiemarkt bleef bepalend voor de waardering van technologie en crypto.

Woensdag stond volledig in het teken van de Amerikaanse inflatie. De CPI over mei kwam uit op +0,5 procent maand-op-maand en +4,2 procent jaar-op-jaar. Daarmee kwam de inflatie duidelijk boven de grens van 4 procent uit. De kern-CPI steeg met 0,2 procent.

De marktreactie was logisch. Hogere inflatie betekent dat de Federal Reserve minder ruimte krijgt om het beleid te versoepelen. Vooral wanneer inflatie wordt gevoed door energieprijzen, wordt het beeld voor beleggers moeilijker: groei kan afremmen, terwijl centrale banken toch gedwongen blijven om streng te blijven.

Voor Bitcoin was de CPI-uitkomst negatief, maar niet catastrofaal. De markt kreeg bevestiging van inflatiedruk, maar geen volledig onverwachte verrassing. Daardoor bleef de supportzone rond $62.000 overeind. Verkopers probeerden door te drukken, maar vonden onvoldoende kracht om een structurele neerwaartse breuk af te dwingen.

Donderdag bevestigde de Europese Centrale Bank dat de energiegedreven inflatieschok niet genegeerd kon worden. De ECB verhoogde de depositorente met 25 basispunten naar 2,25 procent. Tegelijkertijd werd de inflatieverwachting voor 2026 verhoogd naar 3,0 procent en voor 2027 naar 2,3 procent.

Deze beslissing lag in lijn met het risico dat wij vorige week al benoemden. De ECB koos niet voor afwachten, maar voor een preventieve verkrapping om te voorkomen dat hogere energieprijzen breder doorsijpelen in lonen, diensten en kerninflatie.

Voor Bitcoin was dit vooral belangrijk via de liquiditeitskant. Een hogere Europese rente raakt Bitcoin niet direct zoals een Amerikaanse Fed-beslissing dat doet, maar het bevestigt wel dat de wereldwijde renteomgeving strakker blijft dan cryptomarkten graag zien. Zolang centrale banken inflatie boven groei plaatsen, blijft het moeilijk voor Bitcoin om overtuigend boven resistance-niveaus uit te breken.

Vrijdag draaide het weekbeeld. De olieprijs viel fors terug nadat de markt opnieuw rekening begon te houden met een mogelijk Amerikaans-Iraans akkoord. Brent sloot 3,37 procent lager op $87,33 per vat en WTI daalde 3,23 procent naar $84,88.

Die daling was belangrijker dan de absolute prijs zelf. Lagere olie vermindert de directe inflatiedruk en verlaagt de angst dat centrale banken nog agressiever moeten reageren. Daardoor kregen aandelen en Bitcoin richting het einde van de week tijdelijk meer ruimte.

Ook het Amerikaanse consumentenvertrouwen viel iets beter uit dan verwacht. De University of Michigan-index steeg in juni naar 48,9, tegenover 44,8 in mei. Het cijfer bleef historisch zwak, maar was sterk genoeg om geen nieuwe verkoopgolf te veroorzaken. Bitcoin bleef daardoor boven de belangrijkste supportzone en wist de zwaarste bearish uitkomst van de week te vermijden.

In het weekend begon de markt opnieuw vooruit te kijken naar mogelijke ontspanning in het Midden-Oosten. De kans op een voorlopig Amerikaans-Iraans akkoord en een mogelijke heropening van de Straat van Hormuz zorgde voor een duidelijke verandering in toon.

Olie daalde richting de nieuwe week verder, terwijl risicovolle activa juist herstelden. Bitcoin noteerde richting maandag rond $65.633, ongeveer 2,5 procent hoger. Daarmee bleef de koers nog steeds onder duidelijke resistance, maar de gevreesde neerwaartse breuk onder $62.000 werd niet bevestigd.

Dat weekendbeeld is belangrijk voor de evaluatie van onze verwachting. De dominante thema’s van vorige week kwamen uit: olie, CPI, ECB en geopolitiek bepaalden inderdaad de week. Wat anders liep, was de snelheid waarmee de markt mogelijke ontspanning in het Midden-Oosten begon in te prijzen.

De handelsweek opent met een ander marktbeeld dan enkele dagen geleden nog werd gevreesd. In het weekend werd bevestigd dat de Straat van Hormuz opnieuw is geopend na de deal tussen de Verenigde Staten en Iran. Daarmee verdwijnt een directe bedreiging voor de wereldwijde energievoorziening. Olie zakt, terwijl aandelen en Bitcoin een stevige run maken doordat beleggers opnieuw bereid zijn risico te nemen.

Die reactie is logisch. De Straat van Hormuz is een van de belangrijkste knelpunten voor de mondiale oliemarkt. Zodra de doorgang opnieuw open is, daalt de kans op een acute energieschok. Lagere olieprijzen kunnen de inflatiedruk verminderen en geven centrale banken iets meer ruimte om afwachtend te blijven. Voor Bitcoin is vooral dat laatste belangrijk, omdat de koers sterk reageert op liquiditeit, renteverwachtingen en risk appetite.

De rally krijgt direct een testToch is maandag geen eindpunt, maar het begin van een nieuwe test. De opluchting uit het Midden-Oosten legt een betere bodem onder het sentiment, maar de markt moet vrijwel direct door naar een week vol centrale-bankbesluiten. De grote vraag is of de run in Bitcoin en aandelen kan doorzetten wanneer beleggers dinsdag het besluit van de Bank of Japan moeten verwerken. Een rustige start in Tokio kan de risk-on beweging ondersupporten. Een strenger signaal kan juist roet in het eten gooien.

Dinsdag is de eerste zware kalenderdag van de week. Om 04:00 uur Amsterdamse tijd verschijnen in China de cijfers over Industrial Production YoY en Retail Sales YoY. De industriële productie wordt op de kalender verwacht op 4,3 procent, tegenover 4,1 procent eerder. De detailhandelsverkopen worden verwacht op 0 procent, tegenover 0,2 procent eerder. Kort daarna volgt om 05:00 uur het rentebesluit van de Bank of Japan, met op de kalender een verwachte rente van 1,00 procent, tegenover 0,75 procent eerder.

Om 06:30 uur volgt het rentebesluit van de Reserve Bank of Australia, waarbij de kalender uitgaat van 4,35 procent, gelijk aan de vorige stand. Later op de dag verschijnt om 11:00 uur de Duitse ZEW Economic Sentiment Index, verwacht op -6 na -10,2 eerder. Om 14:30 uur publiceert de VS de voorlopige Building Permits en Housing Starts, met verwachtingen van respectievelijk 1,42 miljoen en 1,43 miljoen.

Tokio wordt belangrijker dan de olieprijsDe markt heeft het positieve nieuws rond Hormuz snel ingeprijsd. Daardoor verschuift het risico naar Tokio. Als de Bank of Japan de rente verhoogt of een strengere toon aanslaat, kan de yen sterker worden en kan druk ontstaan op carry trades. Dat kan wereldwijd doorwerken in aandelen en crypto. Voor Bitcoin zou dat betekenen dat de maandagrally direct op duurzaamheid wordt getest. Blijft de Bank of Japan rustiger, dan kan de daling van olie juist het argument versterken dat centrale banken minder agressief hoeven te reageren.

Woensdag begint vroeg met Japanse handelsdata. Om 01:50 uur publiceert Japan de Balance of Trade, waarbij de kalender een tekort van -564,6 miljard yen toont, na een overschot van 301,9 miljard yen eerder. Om 08:00 uur volgt de Britse Inflation Rate YoY, verwacht op 3,0 procent, tegenover 2,8 procent eerder.

De Amerikaanse macrofocus komt om 14:30 uur met Retail Sales MoM, waarvoor de kalender 0,5 procent verwacht, gelijk aan de vorige meting. Daarna verschuift alles naar de avond. Om 20:00 uur maakt de Federal Reserve haar rentebesluit bekend. De kalender toont een verwachting van 3,75 procent, gelijk aan de vorige stand. Tegelijk verschijnen de FOMC Economic Projections, gevolgd om 20:30 uur door de persconferentie.

De toon van de Fed-voorzitter kan belangrijker worden dan het besluitOmdat de markt geen wijziging van de Fed-rente verwacht, ligt de echte spanning bij de projecties en de woorden van de Fed-voorzitter. Lagere olie door de heropening van Hormuz kan de inflatievrees temperen, maar sterke Amerikaanse consumptiecijfers zouden juist bevestigen dat de economie nog altijd stevig draait. Voor Bitcoin is vooral de combinatie belangrijk. Een Fed die ruimte laat voor later soepeler beleid kan de risk-on beweging ondersupporten. Een Fed die wijst op blijvende inflatiedruk kan de rally afremmen en opnieuw druk zetten op supportzones.

Donderdag blijft de aandacht bij het Verenigd Koninkrijk. Om 08:00 uur verschijnt de Britse Unemployment Rate, met op de kalender een verwachting van 5,0 procent, gelijk aan de vorige stand. Om 13:00 uur volgt het rentebesluit van de Bank of England. De kalender toont een verwachting van 3,75 procent, eveneens gelijk aan de vorige stand.

Daarmee wordt de week een duidelijke centrale-bankweek. Eerst Tokio, daarna Washington en vervolgens Londen. De markt krijgt in drie dagen tijd een beeld van hoe beleidsmakers reageren op lagere olieprijzen, nog altijd aanwezige inflatie en een wereldeconomie die niet overal hetzelfde tempo laat zien.

Rust in Londen kan risk appetite verlengenWanneer de Bank of England de rente ongemoeid laat en geen agressieve toon aanslaat, kan dat bijdragen aan een rustiger einde van de werkweek. Voor Bitcoin is dat vooral relevant via het bredere liquiditeitsbeeld. Een wereld waarin centrale banken pauzeren en olie daalt, is gunstiger dan een wereld waarin energieprijzen stijgen en beleidsmakers opnieuw moeten verkrappen. Toch blijft het sentiment afhankelijk van de toon van de Fed van woensdagavond.

Vrijdag keert de aandacht terug naar Azië. Om 01:30 uur publiceert Japan de Inflation Rate YoY. De vorige stand op de kalender is 1,4 procent. Om 08:00 uur volgen de Britse Retail Sales MoM, waarvoor de kalender 0,4 procent verwacht na -1,3 procent eerder.

Deze cijfers komen na de drie belangrijkste rentebesluiten van de week. Daardoor worden ze vooral gelezen als bevestiging of ontkrachting van wat centrale bankiers eerder in de week hebben gezegd. Vooral Japan blijft gevoelig, omdat inflatiecijfers direct invloed kunnen hebben op de verwachtingen rond de Bank of Japan.

De week sluit met de vraag of de rally breed genoeg isVoor Bitcoin wordt vrijdag vooral een dag waarop de markt de balans opmaakt. Als olie laag blijft, centrale banken geen nieuwe schok veroorzaken en de macrodata niet te sterk tegenvallen, kan de opluchtingsrally support houden. Wordt de Japanse inflatie juist sterker gelezen dan verwacht, dan kan de markt opnieuw rekening houden met hogere Japanse rentes en een sterkere yen. Daarmee blijft het belangrijkste risico van de week ook op vrijdag aanwezig.

Klik op de chart om deze te vergroten.

Klik op de chart om deze te vergroten.

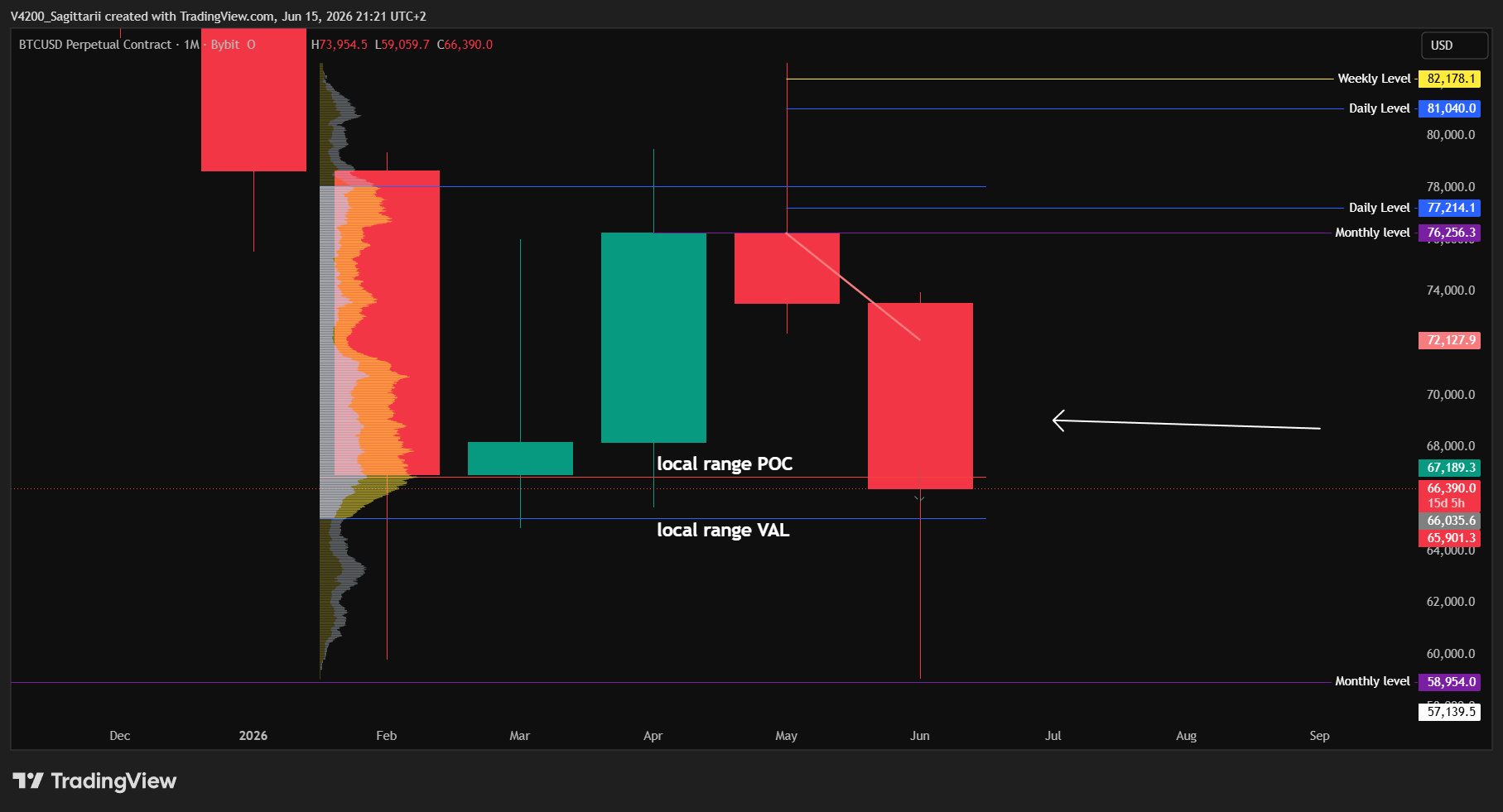

Wanneer we naar de weekly chart kijken, zien we dat Bitcoin zich momenteel nog altijd tussen de local range VAL en de Point of Control (POC) bevindt. De onderkant van de range heeft opnieuw standgehouden, maar voor een overtuigende hervatting van de opwaartse trend wil ik eerst een duidelijke claim van de POC zien. Pas daarna komt een beweging richting de VAH en de weerstandsgebieden rond $77.000, $81.000 en uiteindelijk $82.000 in beeld.

De weekly chart laat daarmee nog altijd een fase van consolidatie zien. Het rentebesluit van de Bank of Japan kan daarom een belangrijk moment worden. De reactie vanuit Tokio kan bepalen of Bitcoin voldoende momentum krijgt om de POC terug te winnen, of opnieuw terugvalt richting de onderkant van de range.

Klik op de chart om deze te vergroten.

Klik op de chart om deze te vergroten.

Wanneer we echter uitzoomen naar de monthly chart, ontstaat een veel constructiever beeld. De candle van juni laat een enorme wick aan de onderzijde zien, wat erop wijst dat de lagere niveaus agressief zijn opgekocht. Bovendien heeft Bitcoin deze maand al bijna de POC teruggewonnen, terwijl juni nog lang niet voorbij is.

Dat zorgt voor een interessant verschil tussen beide hogere timeframes. Waar de weekly chart nog om bevestiging vraagt, oogt de monthly chart duidelijk bullish. Als Bitcoin erin slaagt de POC de komende weken definitief terug te winnen, zou de lange wick van juni achteraf weleens het eerste signaal kunnen blijken te zijn dat de markt de lagere niveaus definitief heeft afgewezen.