AFGELOPEN WEEK

Week 11 draaide in essentie om drie zaken: olie, inflatie en de vraag welke markt werkelijk als schokdemper fungeerde. Maandag en dinsdag lieten zien hoe snel aandelen en olie konden draaien op geopolitieke uitspraken. Woensdag bracht een CPI-cijfer dat op papier beheerst oogde, maar de markt wist dat de echte energie-impact nog moest doorwerken. Donderdag werd vervolgens de hardste risk-off dag van de week, toen olie weer richting en boven 100 dollar ging. Vrijdag bevestigden de Amerikaanse cijfers dat de economie al vóór de volle energieschok minder robuust was dan eerder gedacht. Het meest opvallende marktsignaal kwam uiteindelijk uit bitcoin: waar aandelen zwakker sloten en goud over de hele week terrein verloor, eindigde bitcoin juist met zichtbaar meer relatieve sterkte. Dit overigens wel volledig volgens de projectie uit de technische analyse.

Opluchting op Wall Street, maar geen echte rust

Maandag 9 maart begon met een bijna panische opening, nadat olie in de nacht en vroege handel opnieuw omhoog schoot en even bijna 120 dollar per vat aantikte. Toch draaide het sentiment later op de dag opmerkelijk. Wall Street veerde in de sloturen op nadat signalen uit Washington de indruk wekten dat beleggers rekening hielden met een mogelijk korter conflictverloop. De S&P 500 sloot uiteindelijk 0,8 procent hoger, de Dow Jones won 0,5 procent en de Nasdaq steeg 1,4 procent. In de grondstoffenhoek was het beeld grillig: Brent eindigde rond 98,96 dollar, WTI rond 94,77 dollar, terwijl goud juist meer dan 1 procent verloor onder druk van een sterkere dollar en oplopende rentevrees. In crypto bleef het beeld veel kalmer dan in olie: bitcoin bewoog wel nerveus, maar zonder een nieuwe capitulatiefase. Daarmee werd direct zichtbaar dat deze week niet alleen een oorlogsweek was, maar ook een week van uitgesproken marktdissonantie.

Goud herpakt zich, olie zakt hard terug

Dinsdag 10 maart kwam de eerste echte herprijzing. De Amerikaanse aandelenmarkt sloot licht lager: de S&P 500 verloor 0,2 procent, de Dow 0,1 procent, terwijl de Nasdaq nagenoeg vlak eindigde. De grootste beweging zat opnieuw in energie. Brent leverde meer dan 11 procent in en sloot op 87,80 dollar, terwijl WTI terugviel naar 83,45 dollar. Juist op deze dag, en dat was het punt dat in de vorige versie fout stond, trok goud duidelijk aan: spotgoud steeg bijna 2 procent en de Amerikaanse futures wonnen zelfs 2,7 procent. Ook bitcoin trok op en heroverde grofweg de zone rond 70.000 dollar. Dat maakte dinsdag tot een sessie waarin de markt tegelijk minder oliepaniek en meer vraag naar alternatieve waarde-opslag liet zien. De prijsactie was daardoor minder eenduidig dan een klassieke risk-on of risk-off dag.

Inflatiecijfer volgens verwachting, maar olie bleef de toon zetten

Woensdag 11 maart verschoof de aandacht naar de eerste high-importance macro-publicatie van de week: de Amerikaanse CPI. Die kwam voor februari uit op 2,4 procent jaar op jaar, terwijl de core CPI op 2,5 procent bleef; op maandbasis steeg de CPI met 0,3 procent. Het cijfer lag dus grosso modo in lijn met de verwachting, maar de markt kon daar nauwelijks rust uit putten, omdat beleggers vooral vooruitkeken naar de olie-impact die nog niet volledig in deze inflatiereeks zat. Op Wall Street bleef de schade daarom beperkt maar zichtbaar: de S&P 500 daalde 0,1 procent, de Dow verloor 0,6 procent, en de Nasdaq sloot fractioneel hoger. Olie liep weer op, ondanks de aankondiging van een recordvrijgave uit strategische voorraden, terwijl goud licht terugviel. In crypto bleef bitcoin in dezelfde brede band rond 70.000 dollar handelen. Woensdag voelde daardoor als een dag van schijnbare kalmte: de inflatie verraste niet, maar de energiemarkt liet geen echte ontspanning toe.

Olie boven 100 dollar drukt de markt terug in risk-off

Donderdag 12 maart sloeg de toon opnieuw om. Nieuwe aanvallen op tankers en dreigementen rond de Straat van Hormuz joegen de olieprijs weer omhoog. Brent steeg naar 100,46 dollar en WTI naar 95,70 dollar. Dat drukte zwaar op aandelen: de S&P 500 verloor 1,5 procent, de Dow 1,6 procent en de Nasdaq 1,8 procent. De andere high-importance publicatie van de dag, de wekelijkse Amerikaanse jobless claims, gaf met 213.000 nieuwe aanvragen geen acuut recessiesignaal, maar kon de verslechterende risicobereidheid evenmin keren. De IEA sprak intussen van de grootste verstoring van de olie-aanvoer ooit en kondigde samen met lidstaten een enorme reservevrijgave aan. Goud daalde die dag eveneens, in plaats van als klassieke veilige haven te accelereren, terwijl bitcoin zich relatief beter hield en rond de bovenkant van zijn weekrange bleef schommelen. Juist die combinatie was markant: olie en inflatievrees bepaalden de richting, niet een uniforme vlucht naar goud of volledige capitulatie in crypto.

Zwakkere groei, hardnekkige inflatie en een sterkere bitcoin

Vrijdag 13 maart kwam opnieuw een cluster van high-importance data naar buiten. De Amerikaanse economie bleek in de tweede raming voor het vierde kwartaal van 2025 maar 0,7 procent op jaarbasis te zijn gegroeid, duidelijk lager dan de eerdere 1,4 procent. Tegelijk liet het door de Fed gevolgde inflatiecijfer zien dat de core PCE in januari op 3,1 procent uitkwam, terwijl het voorlopige Michigan consumer sentiment voor maart terugviel naar 55,5. Die combinatie van tragere groei, nog altijd stevige onderliggende inflatie en dalend consumentenvertrouwen drukte opnieuw op Wall Street: de S&P 500 verloor 0,6 procent, de Dow 0,3 procent en de Nasdaq 0,9 procent. Goud daalde opnieuw en sloot de week meer dan 2 procent lager af. Olie eindigde weer rond de psychologisch zware grens van 100 dollar. In crypto gebeurde juist het omgekeerde van aandelen: bitcoin steeg intraday boven 73.000 dollar en liet daarmee de sterkste relatieve reactie van de grote risicocategorieën zien. Vrijdag werd daarmee de dag waarop de divergentie tussen traditionele markten en bitcoin het duidelijkst zichtbaar werd.

VERWACHTING

Week 12 staat volledig in het teken van een “Superweek van de centrale banken”. Binnen enkele dagen nemen de Federal Reserve, de Europese Centrale Bank, de Bank of England, de Bank of Japan, de Bank of Canada en de Reserve Bank of Australia belangrijke beleidsbesluiten. Samen bepalen deze instellingen het monetaire beleid voor het grootste deel van de wereldeconomie. Tegelijkertijd worden belangrijke macro-indicatoren gepubliceerd, waaronder inflatie- en productiegegevens uit verschillende grote economieën.

Naast monetair beleid blijven handelspolitiek en geopolitiek belangrijke factoren voor het wereldwijde marktsentiment. De recente uitspraak van het Amerikaanse Hooggerechtshof over de ongeldig verklaarde tarieven en nieuwe handelsonderzoeken van de Amerikaanse regering onderstrepen dat internationale handel opnieuw een centrale rol speelt in het economische debat. Tegelijk lopen diplomatieke gesprekken tussen de Verenigde Staten en China vooruit op een mogelijke ontmoeting tussen de leiders van beide landen later in maart.

Door de combinatie van centrale banken, geopolitieke ontwikkelingen en handelspolitiek wordt week 12 gezien als een periode waarin financiële markten extra gevoelig kunnen zijn voor nieuwe informatie. In zo’n omgeving volgen beleggers nauwlettend hoe monetair beleid, geopolitiek en economische data samen het wereldwijde financiële landschap vormgeven.

De week opent met mondiale macrodata

De handelsweek begint met belangrijke macro-economische cijfers uit China en Canada, die om 03:00 en 13:30 uur (Europe/Amsterdam-tijd) worden gepubliceerd. China brengt nieuwe cijfers naar buiten over industriële productie en detailhandelsverkopen, indicatoren die nauwlettend worden gevolgd omdat China de op één na grootste economie ter wereld is en een belangrijke motor vormt voor mondiale vraag naar grondstoffen en technologie. Tegelijkertijd publiceert Canada nieuwe inflatiecijfers, een belangrijke graadmeter voor het inflatieklimaat in Noord-Amerika. Deze cijfers vormen het eerste datapunt in een week die wereldwijd gedomineerd wordt door monetair beleid en economische verwachtingen.

Omdat financiële markten vaak reageren op signalen over economische groei en inflatie, kan deze eerste handelsdag direct de toon zetten voor het risicosentiment. Sterke Chinese cijfers kunnen wijzen op veerkracht in de wereldhandel en daarmee indirect steun geven aan aandelenmarkten en crypto-activa. Zwakkere cijfers kunnen juist het tegenovergestelde effect hebben, vooral in een week waarin beleggers zich voorbereiden op een reeks rente-besluiten van centrale banken.

De eerste centrale bank in actie

De eerste belangrijke monetaire beslissing van de week komt om 04:30 uur (Europe/Amsterdam-tijd) wanneer de Reserve Bank of Australia haar rentebesluit bekendmaakt. Later op de ochtend volgt om 11:00 uur de publicatie van de ZEW Economic Sentiment Index voor de eurozone, een indicator die het vertrouwen van institutionele beleggers en analisten meet. Deze indicator wordt vaak gebruikt als een vroege graadmeter voor economische verwachtingen in Europa.

Hoewel Australië geografisch ver van de grote financiële centra ligt, wordt het land vaak gezien als een grondstoffenbarometer van de wereldeconomie. Veranderingen in het Australische monetair beleid kunnen daardoor indirect invloed hebben op valutamarkten en grondstoffenprijzen. Tegelijk kan een sterke of zwakke ZEW-indicator de toon zetten voor hoe beleggers de economische vooruitzichten van de eurozone beoordelen, wat vervolgens kan doorwerken in het bredere risicosentiment van aandelen en crypto.

Het zwaartepunt: de Federal Reserve

Woensdag vormt het middelpunt van de week wanneer de Federal Reserve haar tweedaagse FOMC-vergadering afrondt. Het rentebesluit wordt om 19:00 uur (Europe/Amsterdam-tijd) gepubliceerd, gevolgd door nieuwe economische projecties en om 19:30 uur een persconferentie van Fed-voorzitter Jerome Powell. De Amerikaanse centrale bank is wereldwijd de meest invloedrijke monetaire instelling, waardoor dit moment doorgaans directe impact heeft op financiële markten. Op dezelfde dag verschijnen ook de Amerikaanse Producer Price Index (PPI) inflatiecijfers en het rentebesluit van de Bank of Canada.

Omdat de Federal Reserve een sleutelrol speelt in het wereldwijde liquiditeitsklimaat, kijken beleggers nauwlettend naar elke nuance in de communicatie van Powell. Financiële markten reageren vaak sterk op signalen over toekomstige renteontwikkeling of economische risico’s. In eerdere cycli hebben veranderingen in het Amerikaanse monetair beleid regelmatig geleid tot verschuivingen in Nasdaq-aandelen, obligatiemarkten en Bitcoin, omdat deze markten gevoelig zijn voor de beschikbaarheid van kapitaal.

Wereldwijd rente-moment

Donderdag zou zomaar het hoogtepunt van de week kunnen worden. Binnen enkele uren publiceren meerdere grote centrale banken hun rentebesluiten. Om 04:00 uur (Europe/Amsterdam-tijd) komt de Bank of Japan met haar besluit, gevolgd door nieuwe werkloosheidscijfers uit het Verenigd Koninkrijk om 08:00 uur. Om 13:00 uur volgt het rentebesluit van de Bank of England, waarna om 14:15 uur de Europese Centrale Bank haar depositofaciliteit en beleidsrente bekendmaakt. Kort daarna vindt om 14:45 uur de persconferentie van de ECB plaats. Deze reeks beslissingen markeert wat door markten vaak wordt omschreven als een “superweek van centrale banken”, omdat meerdere instellingen tegelijk hun monetair beleid bepalen.

Wanneer zoveel centrale banken vrijwel gelijktijdig hun beleid communiceren, kan dat leiden tot verhoogde volatiliteit in valuta, obligaties en aandelenmarkten. Beleggers analyseren niet alleen de rente zelf, maar vooral de toon van beleidsmakers over inflatie, economische groei en geopolitieke risico’s. In perioden van onzekerheid kan dit ook doorwerken naar crypto-markten, die de laatste jaren steeds vaker reageren op mondiale liquiditeitsverwachtingen.

Markten verwerken de centrale bank week

Vrijdag staat relatief weinig macro-data op de kalender. Financiële markten richten zich vooral op het verwerken van de grote hoeveelheid informatie die in de voorgaande dagen is gepubliceerd. Na een week met meerdere rentebesluiten en economische cijfers hebben we de vrijdag om te analyseren hoe centrale banken de huidige economische situatie beoordelen, inclusief de impact van geopolitieke spanningen en energieprijzen.

In dergelijke weken zien markten vaak een fase van herpositionering. We vergelijken de beleidskoersen van verschillende centrale banken en zoeken naar verschillen in economische vooruitzichten. Dit kan leiden tot verschuivingen tussen aandelen, obligaties, grondstoffen en digitale activa wanneer investeerders hun portefeuilles aanpassen aan de nieuwe macro-omgeving.

Technische analyse

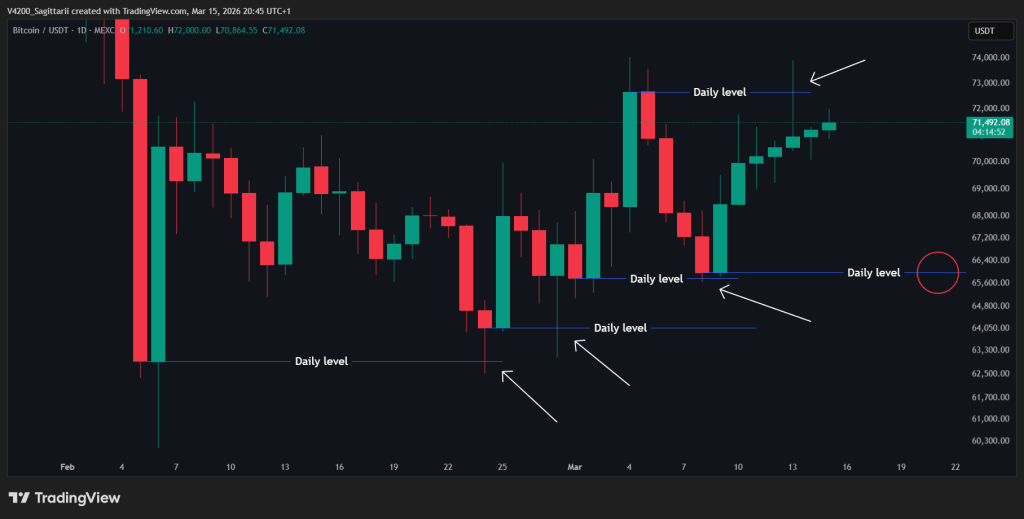

Bitcoin and the Path of the Daily Levels

Op de daily timeframe zien we dat Bitcoin momenteel handelt binnen een duidelijke range-structuur. Binnen deze range heb ik meerdere daily levels gemarkeerd. Opvallend is dat op één niveau na, alle belangrijke daily levels inmiddels zijn getest. Dit laat zien dat de markt in de afgelopen weken systematisch liquiditeit heeft opgezocht aan zowel de boven- als onderkant van de range. Het enige niveau dat nog niet volledig getest is, ligt rond $66.000.

Bitcoin and the Rising Daily Triangle

Wanneer we naast de daily levels ook de bovenste en onderste resistance-lijnen toevoegen, begint er langzaam een duidelijke structuur zichtbaar te worden. De prijsactie vormt namelijk steeds hogere bodems terwijl de bovenkant rond $73.000 meerdere keren als weerstand heeft gefungeerd. Hierdoor ontstaat geleidelijk een driehoekspatroon op de daily timeframe.

Deze structuur laat zien dat de markt zich momenteel in een fase van compressie bevindt. De ruimte waarbinnen Bitcoin beweegt wordt steeds kleiner, terwijl kopers telkens iets hogere niveaus verdedigen. Dat wijst erop dat de markt langzaam richting een punt beweegt waar vraag en aanbod opnieuw getest zullen worden. Invalidatie van deze analyse is support op de VAH. Indien dit gebeurt is $84,000 het eerst volgende level van weerstand.

Bitcoin and the Value Area

Wanneer we aan de analyse ook volume en de Fixed Range Volume Profile (FRVP) toevoegen, ontstaat er een completer beeld van de huidige marktstructuur. Wat direct opvalt is dat Bitcoin opnieuw moeite heeft om voorbij de $73.900 resistance te breken. Dit niveau fungeert momenteel als duidelijke bovengrens van de range. Tegelijk zien we dat de prijs momenteel opnieuw tegen de Value Area High (VAH) aanloopt, een zone waar historisch gezien veel handelsactiviteit heeft plaatsgevonden.

Onderaan de grafiek zien we het volume van de afgelopen dagen. Hoewel de prijs gedurende de week geleidelijk is gestegen, laat het volume juist een afnemende trend zien. Dit betekent dat de recente stijging plaatsvindt met minder participatie vanuit de markt, wat vaak wijst op een beweging die nog niet volledig wordt ondersteund door sterke koopdruk.

Aan de onderkant van de structuur valt een interessante samenloop van niveaus op. De Value Area Low (VAL) ligt vrijwel exact op het enige naked daily level rond $66.000. Daarnaast valt dit niveau ook samen met de stijgende diagonale supportlijn die de hogere bodems van de afgelopen weken met elkaar verbindt. Hierdoor ontstaat een duidelijke confluence van meerdere technische niveaus binnen dezelfde zone.

Wanneer deze factoren samen worden bekeken, ligt een scenario voor de hand waarbij Bitcoin eerst opnieuw richting deze onderste zone beweegt. Een terugkeer naar de combinatie van VAL, het daily level en de diagonale supportlijn zou betekenen dat de markt opnieuw liquiditeit ophaalt binnen de huidige structuur, terwijl de bredere range intact blijft.