AFGELOPEN WEEK

Week 17 liet op exemplarische wijze zien hoe geopolitiek en macro in 2026 met elkaar vervlochten zijn geraakt. Het dominante nieuws: de voortdurende blokkade van de Straat van Hormuz en de ceasefire-dynamiek tussen de VS en Iran was niet alleen het gespreksonderwerp van de week, maar de feitelijke aanjager van elke significante marktbeweging. De ceasefire-verlenging op dinsdag 21 april was het meest directe katalysatorevent. Het stuwde aandelen naar nieuwe records en gaf Bitcoin voldoende tailwind om richting de $78.500-zone te bewegen. Tegelijkertijd bevestigden de macro-data, Canadese inflatie, Britse CPI, Japanse handelsbalans en het Ifo-klimaat dat de economische doorwerking van de oorlog breed en merkbaar was, al reageerden markten selectief op wat ze wilden horen.

Olie bleef het meest volatiele activum van de week en functioneerde als barometer voor het geopolitieke sentiment: elke diplomatieke hint stuurde de prijs lager, elke escalatie hoger. Goud bleef stabiel maar ondermaats presteren ten opzichte van zijn eigen recordniveaus. Een teken dat de markt de situatie als beheersbaar classificeerde, niet als systemisch. Bitcoin bewoog constructief mee met het bredere risk-sentiment en liet higher lows zien, maar kon de weerstandszone rond $80.000–$81.000 (CME gap en range VAH) niet doorbreken. De week eindigde daarmee onvoltooid: de geopolitieke trigger voor de volgende fase ligt nog altijd bij de Straat van Hormuz.

Weekend: De marine als marktmaker

Het weekend voor week 17 bood weinig rust. Op zondag 20 april bevestigde president Trump via Truth Social dat de Amerikaanse marine een Iraans vrachtschip, de Touska, had beschoten en in beslag genomen in de Golf van Oman. Trump dreigde tegelijkertijd met de vernietiging van alle Iraanse elektriciteitsinfrastructuur en bruggen als Teheran niet zou instemmen met een deal. De reactie op de oliemarkt was onmiddellijk: WTI steeg intraday met meer dan 7% richting $90,33 per vat, terwijl Brent doorschoot naar $96,88. Bitcoin gaf onder de toegenomen geopolitieke spanning een deel van de winsten van de voorgaande week terug en opende maandag rond $75.324. Het weekend liet daarmee zien dat de Straat van Hormuz niet alleen een energiekwestie was, maar inmiddels functioneerde als de voornaamste schakelaar van het wereldwijde risk sentiment.

Canadese inflatie bevestigt het energiegezicht van de oorlog

Maandag opende de economische kalender met Canadese inflatiecijfers die direct illustreerden hoe de verstoring rond Hormuz zijn weg vond naar officiële macro-data. De CPI op jaarbasis kwam uit op 2,4%, licht onder de verwachting van 2,5%, maar beduidend hoger dan de 1,8% van een maand eerder. De stijging werd voor een groot deel aangejaagd door duurdere brandstoffen. Een directe doorwerking van de verstoorde energiestromen via de Perzische Golf. De markt las dit als bevestiging dat de oorlog langzaam zichtbaar werd in officiële prijscijfers, maar omdat de uitkomst iets onder verwachting lag, bleef een paniekreactie uit. VS aandelenmarkten sloten de dag licht lager: de S&P 500 verloor 0,24% en de Nasdaq brak daarmee een positieve reeks van dertien handelsdagen, de langste since 1992. Goud bewoog zijwaarts zonder duidelijke richting. Bitcoin handelde volatiel maar herstelde licht ten opzichte van de weekopening, wat wees op een markt die de geopolitieke druk begon te absorberen.

Europa schokt, Amerika verrast, Trump kantelt de week

Dinsdag opende met een harde macro-klap uit Europa. De Duitse ZEW Economic Sentiment Index stortte in naar -17,2, ver onder de verwachting van -5 en een dramatische verslechtering ten opzichte van de vorige meting van -0,5. In één maand tijd gleed het Europese ondernemersvertrouwen van licht negatief naar diep rood. De Hormuz-schok is voor Europa geen abstract risico meer: stijgende energiekosten, teruglopende exportorders en een verslechterende industriële outlook maken hun opwachting in de harde cijfers. Tegelijkertijd liep de Britse werkloosheid op naar 4,9%, een signaal dat de arbeidsmarkt in het Verenigd Koninkrijk begint te kantelen onder het gewicht van de aanhoudende energieinflatie.

Aan de andere kant van de Atlantische Oceaan vertelde de data een heel ander verhaal. De Amerikaanse Retail Sales stegen met 1,7% op maandbasis, ver boven de verwachting van 1,4% en de vorige meting van 0,7%. De Amerikaanse consument houdt stand, ook in een omgeving van hogere energieprijzen. De divergentie tussen een verzwakkend Europa en een verrassend veerkrachtig Amerika werd daarmee op dinsdag in één oogopslag zichtbaar.

Dinsdag werd echter pas echt de scharniersessie van de week door wat er in de Amerikaanse namiddag gebeurde. Midden op de handelsdag postte president Trump op Truth Social de verlenging van de wapenstilstand met Iran, met als motivatie dat de Iraanse regering “ernstig verscheurd” was. Het was het soort aankondiging dat markten herordent: één bericht, buiten markturen, en het sentiment van een hele week kantelde. Amerikaanse aandelenmarkten schoten omhoog: de S&P 500 steeg 1,05%, terwijl de Nasdaq 1,64% won en een nieuwe ATH maakte.

De ceasefire-verlenging overstemde het feit dat de Straat van Hormuz feitelijk gesloten bleef en dat Iran al snel aankondigde opnieuw schepen aan te houden. Bitcoin reageerde mee op het verbeterde sentiment en klom richting $77.000, gedragen door sterke ETF-instromen van ruim $1,1 miljard op weekbasis, de sterkste wekelijkse instroom since januari. Tegelijkertijd publiceerde het Verenigd Koninkrijk zijn inflatiecijfers: de CPI op jaarbasis bedroeg 3,3%, exact in lijn met de verwachting en een stijging ten opzichte van de 3,0% van de voorgaande maand. De macro-agenda bevatte ook de Japanse handelsbalans, die een beduidend zwakkere uitkomst liet zien dan verwacht: 667 miljard yen tegenover een prognose van 1.106 miljard yen. De verzwakking illustreerde de kwetsbaarheid van Aziatische exporteconomieën voor de verstoorde handelsroutes, maar de markt verwees dit gegeven naar de achtergrond nu het geopolitieke verhaal domineerde.

Markten vieren ceasefire, Tesla en IBM temperen de euforie

Woensdag openden de markten direct met een sterke rally als reactie op Trumps dinsdagaankondiging. Zowel de S&P 500 als de Nasdaq stegen ruim 1% naar nieuwe all-time highs. De ceasefire-verlenging overstemde het feit dat de Straat van Hormuz feitelijk gesloten bleef en dat Iran al snel aankondigde opnieuw schepen aan te houden. Bitcoin profiteerde mee van het verbeterde sentiment en klom richting $78.000, gedragen door sterke ETF-instromen van ruim $1,1 miljard op weekbasis, de sterkste wekelijkse instroom since januari.

Tegelijkertijd publiceerde het Verenigd Koninkrijk zijn inflatiecijfers: de CPI op jaarbasis bedroeg 3,3%, exact in lijn met de verwachting en een stijging ten opzichte van de 3,0% van de voorgaande maand. De Britse inflatie bevestigde daarmee het bredere beeld: energiekosten sijpelden ook in Europa door in consumentenprijzen, maar de uitkomst was niet extreem genoeg om het hernieuwde optimisme te doorbreken. De macro-agenda bevatte ook de Japanse handelsbalans, die een beduidend zwakkere uitkomst liet zien dan verwacht: 667 miljard yen tegenover een prognose van 1.106 miljard yen. De verzwakking illustreerde de kwetsbaarheid van Aziatische exporteconomieën voor de verstoorde handelsroutes, maar de markt verwees dit gegeven naar de achtergrond nu het geopolitieke verhaal domineerde.

Tesla en IBM temperen de euforie, Europa laat de schade zien

Donderdag keerde het tij. Tesla en IBM leverden tegenvallende signalen na een sterke open. Tesla overtrof de winstkwartaalverwachtingen, maar de omzet bleef achter en het bedrijf kondigde hogere kapitaaluitgaven aan voor robotica en AI-infrastructuur. IBM slaagde er niet in zijn jaarguidance te verhogen na een earnings beat. ServiceNow zag zijn aandeel meer dan 13% dalen nadat subscription revenue tegenviel. Onder druk van deze softwareverkopers sloten zowel de S&P 500 als de Nasdaq lager, hoewel beide indices intraday nog nieuwe all-time highs hadden aangetikt voordat de verkoopgolf inzette.

Tegelijkertijd eskaleerde de situatie rond de Straat van Hormuz opnieuw. De Iraanse Revolutionaire Garde nam twee schepen in beslag in de straat, waarna Trump aankondigde dat de Amerikaanse marine het bevel had gekregen om Iraanse boten die mijnen plaatsten “neer te schieten”. De olieprijs reageerde scherp: Brent steeg met meer dan 3% naar $101,91 per vat, terwijl WTI sloot op $92,96.

De Europese macro-cijfers brachten een nuchterder beeld dan de records in de VS suggereerden. Het Ifo-ondernemersklimaat in Duitsland daalde naar 84,4, onder zowel de verwachting van 85,5 als de vorige meting van 86,3, de derde achtereenvolgende maandelijkse daling. De flash PMI’s voor Duitsland en het Verenigd Koninkrijk signaleerden een industrie die onder druk staat van stijgende grondstofkosten en teruglopende exportorders. De EU kondigde bovendien een leningenpakket van 106 miljard dollar aan voor Oekraïne, een besluit dat maanden van politieke impasse beëindigde. Bitcoin bleef in de buurt van de $77.000–$78.000 zone, terwijl goud op circa $4.735 per troy ounce handelde, nog altijd ver boven het niveau van voor het Iran-conflict, maar beduidend lager dan het historische hoogtepunt van $5.418 dat eerder dit jaar werd bereikt.

Intel-rally en Iran-hoop sturen markten naar nieuwe recordsluitkoersen

Vrijdag sloot de week af met de meest uitgesproken aandelenrally van de week. Intel verraste de markt met kwartaalresultaten die ver boven de verwachtingen lagen, inclusief een stijging van 22% in datacenter- en AI-omzet. Het aandeel schoot meer dan 23% omhoog naar een historisch record, het hoogste niveau ooit boven de dot-com piek. De impuls trok ook Nvidia (+4%), AMD (+12%), ARM en andere halfgeleiderbedrijven mee omhoog. Zowel de S&P 500 als de Nasdaq sloten op nieuwe all-time highs, met weekwinsten van respectievelijk 0,6% en 1,5%.

Geopolitiek eindigde de week op een gemengde noot. Berichten dat de Iraanse minister van Buitenlandse Zaken Abbas Araghchi naar Islamabad reisde voor mogelijke vredesgesprekken voedden het optimisme. Trump kondigde tegelijkertijd een drieweekse verlenging van de wapenstilstand tussen Israël en Libanon aan. De Straat van Hormuz bleef echter functioneel gesloten. Olie gaf iets terrein prijs en handelde op Brent $94,40 aan het einde van de dag. Bitcoin sloot de week af rond $77.300–$77.500, de wekelijkse range doorlopend van low naar high zonder een definitieve uitbraak boven de $80.000 te realiseren. Japan rapporteerde een inflatie op jaarbasis van 1,5%, hoger dan de vorige meting van 1,3%, en in het Verenigd Koninkrijk vielen de retailverkopen opvallend mee: +0,7% op maandbasis, ver boven de verwachting van +0,2%.

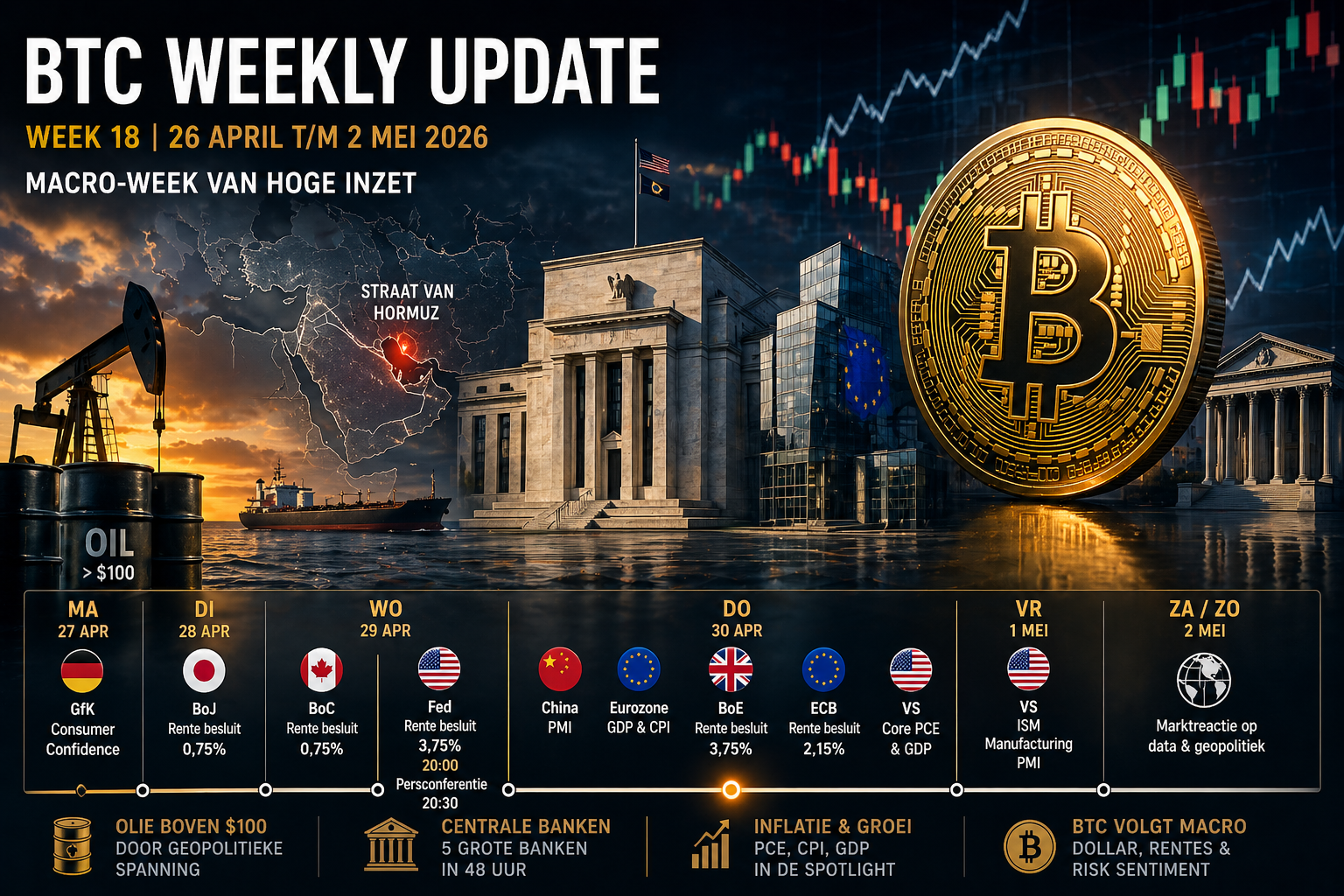

VERWACHTING

Week 18 van 2026 is de macro-zwaarste week van het kwartaal. Drie centrale banken: de Federal Reserve, de Europese Centrale Bank en de Bank of England, houden vrijwel gelijktijdig hun rentevergadering op donderdag 30 april. Daartussen bevinden zich ook de eerste raming van het Amerikaanse BBP voor het eerste kwartaal en de Core PCE-inflatiecijfers, de twee indicatoren die de Fed het zwaarst laat meewegen in haar beleid. De financiële markten naderen deze week niet als een blanco lei: Bitcoin staat op het punt zijn sterkste aprilprestatie in zes jaar vast te leggen, met een maandwinst van ruim 13,7% en een koers die de psychologisch zware $79.000-grens nauwelijks kon doorbreken. De achtergrond is een wereld in geopolitieke spanning: het conflict tussen de Verenigde Staten en Iran houdt de olieprijs gevaarlijk hoog, boven de $106 per vat Brent, wat centrale banken dwingt tussen twee kwaden te kiezen; inflatie bestrijden of groei beschermen. Bovenop dit alles nadert het einde van het tijdperk-Powell. De vergadering van 28 en 29 april is naar alle verwachting zijn laatste als Fed-voorzitter. Zijn opvolger Kevin Warsh wacht op bevestiging door de Senaat.

Duits consumentenvertrouwen als barometer

Om 08:00 uur Amsterdam-tijd publiceert het GfK-instituut zijn maandelijkse meting van het Duitse consumentenvertrouwen. De verwachting ligt op -29,5, tegenover een vorige waarde van -28. Een lichte verslechtering dus, die het bredere beeld bevestigt van een Europese economie die onder druk staat van hoge energieprijzen als gevolg van het Iran-conflict. De ECB projecteert de eurozone-groei voor 2026 op slechts 0,9%, terwijl Duitsland afzonderlijk zijn groeiraming al heeft gehalveerd tot 0,5%.

Een tegenvallend GfK-cijfer, lager dan -29,5, zou de druk op de ECB kunnen vergroten om op donderdag een duidelijk signaal van voorzichtigheid af te geven. Dat heeft indirecte gevolgen voor de euromarkt en de dollar. Een sterkere dollar veroorzaakt door divergentie tussen de Fed en de ECB, zou op zijn beurt tegenwind geven voor Bitcoin, dat in april sterk correleerde met de zwakte van de dollar.

Bank of Japan houdt koers

Om 05:00 uur Amsterdam-tijd maakt de Bank of Japan haar rentebeslissing bekend. De markt verwacht unaniem een handhaving op 0,75%, gelijk aan de vorige stand. Japan balanceert tussen binnenlandse inflatiedruk en de risico’s van een te sterke yen voor zijn exporteconomie. Het rentebesluit zelf is geen verrassing, maar de begeleidende verklaring en de toon van de persconferentie worden gescand op signalen over het verdere tijdspad.

De yen heeft de afgelopen maanden gefunctioneerd als een globale risicometer. Als de BoJ signalen geeft van toekomstige verkrapping, kan de yen versterken, wat traditioneel samengaat met een afname van het risicosentiment wereldwijd. Voor Bitcoin betekent een scherpe yen-rally doorgaans een zijwaartse tot negatieve koppeling, aangezien institutionele spelers hun risicoblootstelling afbouwen. De kans hierop wordt echter laag ingeschat, gezien de uiterst voorzichtige communicatiestijl van de BoJ.

Het zwaarste moment: FOMC

Woensdag is de zwaarste dag van de week. Om 20:00 uur Amsterdam-tijd publiceert de Federal Reserve haar rentebesluit, gevolgd door de persconferentie van Fed-voorzitter Jerome Powell om 20:30 uur. De markt prijst met overweldigende meerderheid een handhaving op 3,5%–3,75% in, exact gelijk aan het besluit van de vergadering van 18 maart. Dat was het tweede opeenvolgende besluit waarbij de rente onveranderd bleef, nadat de Fed in de tweede helft van 2025 drie keer had gesneden met elk 25 basispunten. De dot plot uit maart signaleerde slechts één mogelijke verlaging voor heel 2026, met zeven van de negentien beleidsmakers die zelfs geen enkele verlaging verwachten. De achtergrond is helder: Core PCE-inflatie staat op 3,1%, ruimschoots boven het 2%-doel, en stijgende energieprijzen door het Iran-conflict maken verdere terughoudendheid onontkoombaar.

Wat de vergadering historisch maakt, is niet de rentebeslissing zelf, maar het feit dat dit waarschijnlijk de laatste persconferentie is van Powell als Fed-voorzitter. Zijn termijn loopt af in mei 2026. De Senaatscommissie heeft al een bevestigingshoorzitting gehouden voor zijn beoogd opvolger Kevin Warsh. Nadat het ministerie van Justitie eerder in april zijn strafrechtelijk onderzoek naar Powell liet vallen, is de weg voor een snelle opvolging vrijgemaakt.

De rentebeslissing is ingeprijsd. Wat de markt werkelijk beweegt, is de toon van Powell. Als hij in de persconferentie ook maar de minste opening laat voor een verlaging in juni of september, kan Bitcoin de weerstand van $79.000–$80.000 aanvallen. Analisten van onder meer Wintermute en Tesseract Group hebben de $79.000-grens gemarkeerd als een niveau met zware institutionele aanboddruk. Een doorbraak daarboven, gevoed door een dovish Powell-signaal, kan de deur openen naar $82.000–$85.000. Als Powell daarentegen een volledig neutrale tot hawkish toon aanslaat en gezien de aanhoudende inflatie en olieprijzen een realistisch scenario, blijft Bitcoin waarschijnlijk opgesloten in de $75.000–$79.000-range. De ETF-instromen die april steunden, vormen daarin de kritieke factor: als die na het FOMC-besluit versnellen, kan de rally zichzelf voeden.

Driedubbele centrale bankdag plus VS-bbp

Om 14:15 uur Amsterdam-tijd publiceert de Europese Centrale Bank haar rentebesluit. Zowel de depositorente (verwacht: 2%) als de ECB-beleidsrente (verwacht: 2,15%) worden vrijwel zeker onveranderd gelaten. Bloomberg berichtte op 15 april op basis van ingewijden dat ECB-beleidsmakers “neigen naar een hold” in april, mede omdat een fragiel staakt-het-vuren in het Iran-conflict de directe energieschok heeft getemperd. Tegelijkertijd waarschuwt ECB-president Christine Lagarde dat de risico’s tweerichting zijn: hogere energie-inflatie versus verzwakking van de groei. De ECB-stafprojecties van maart voorzien een inflatiegemiddelde van 2,6% voor 2026, deels veroorzaakt door hogere energieprijzen. De Bundesbank-president Nagel omschreef de Straat van Hormuz als “de hiel van het wereldeconomisch systeem”.

Om 14:45 uur Amsterdam-tijd begint de persconferentie van Lagarde, en precies als bij Powell geldt: de beslissing is een non-event, de woorden zijn alles. Om 13:00 uur Amsterdam-tijd publiceert ook de Bank of England haar rentebesluit, eveneens verwacht ongewijzigd op 3,75%.

VS-bbp en Core PCE: de echte marktmovers!!

Om 14:30 uur Amsterdam-tijd verschijnen drie Amerikaanse datapunten die samen de marktrichting kunnen bepalen. De eerste raming van het VS-bbp over het eerste kwartaal wordt verwacht op 2,1% kwartaal-op-kwartaal, tegenover een stevige 0,5% in het vorige kwartaal. Core PCE-inflatie MoM wordt verwacht op 0,3%, lager dan de vorige 0,4%. Persoonlijke bestedingen MoM worden geraamd op 0,9%, een forse sprong ten opzichte van 0,4% eerder. De Chinese NBS Manufacturing PMI wordt al vroeg in de ochtend gepubliceerd om 03:30 uur, verwacht op 50,2. Net boven de grens die expansie van contractie scheidt.

Als het bbp tegenvalt én Core PCE afkoelt, is dat de combinatie die de markt nodig heeft om een Fed-verlaging in juni te beginnen inprijzen. Dat zou vrijwel zeker leiden tot een doorbraak van Bitcoin boven $80.000 nog in de handelssessie van donderdag. Als het bbp meevalt en Core PCE hoog blijft, versterkt dat het argument voor een Fed die nog langer wacht en zal de crypto-markt dat als teleurstellend ervaren. De ECB speelt daarin een extra rol: als Lagarde signaleert dat de ECB eerder klaar is om de rente te verhogen dan te verlagen, versterkt dat de euro, wat de dollar verzwakt en op die manier gunstig kan doorwerken voor Bitcoin op middellange termijn.

ISM Manufacturing PMI sluit de week af

Op Dag der Arbeid in Nederland publiceert de VS om 16:00 uur Amsterdam-tijd de ISM Manufacturing PMI voor april. De verwachting staat op 53,2, tegenover 52,7 in maart. Een stand boven 50 duidt op expansie van de industrie. Dit is de laatste datapublicatie van de week en kan dienen als slotbevestiging van de richting die donderdag werd ingezet.

Omdat veel Europese beurzen en institutionele handelaren op 1 mei gesloten zijn, is de liquiditeit in de late urenmarkt van vrijdag en het weekend structureel dunner. Bitcoin is daarvoor historisch gevoeliger voor scherpe uitslagen in beide richtingen. Als het ISM-cijfer sterk uitvalt én donderdag positieve signalen heeft gegeven, kan Bitcoin in de dunne markt van vrijdagavond proberen richting $82.000 te bewegen. Valt het ISM teleur, dan is een terugtrekking naar de $75.000–$76.000-zone een realistisch scenario, versneld door beperkt tegengewicht vanuit institutionele kopers.

Technische analyse

De CME gap als scharnierpunt

De CME gap rond $79.980 is technisch het meest zuivere niveau van de week, precies omdat het ook macro-gewicht heeft. CME-gaps worden statistisch sterk aangetrokken, de markt heeft een sterke neiging ze te sluiten. Bitcoin handelt er nu vlak onder, wat betekent dat de gap al gedeeltelijk gesloten is maar de bovenkant nog ontbreekt. Dat bovenstuk fungeert als een magneet én als weerstand tegelijk.

De route van hier naar $94.916 vraagt om twee stappen, niet één. De aVwap van de high gecombineerd met de supply zone rond $85.755 is geen niveau dat je in één beweging doorbreekt. Institutionele partijen die ingekocht hebben boven de $90K en nu verlies zitten, dumpen daar hun positie. Maar als de FA-stroom deze week mee zit met een dalende dollar, dovish Powell-toon, afkoelende Core PCE, dan is de kans reëel dat $85.755 eerder als magneet dan als plafond fungeert. De 200d EMA op $94.916 is dan het logische sluitstuk: het niveau dat alle zwakke handen boven de prijs heeft “uitgedrukt” en pas gepasseerd wordt als de macro-wind structureel omslaat.

De dalende dollar is de brug. Technisch heeft Bitcoin de range VAH op $73.930 als eerste serieuze steun. Dat valt precies samen met de 0.382 Fibonacci retracement. Dat is geen toeval: het is de zone waar de markt in februari/maart ook meerdere weken consolideerde, en het Volume Profile toont daar de grootste concentratie van verhandeld volume. Die zone absorbeert neerwaarts geweld.

Als de dollar verder daalt na een dovish Powell wat de meerderheid van de markt niet volledig heeft ingeprijsd, dan wordt de kans dat de gap van boven wordt aangevallen groter. De ETF-instromen zijn daarin de confirmatiefilter: als die na het FOMC-besluit van woensdagavond versnellen in plaats van stagneren, is dat het technische bewijs dat institutioneel geld de gap-doorbraak steunt.

Het risico van het bullish scenario

Het enige serieuze risico voor jouw voorkeurstraject is niet de Fed, maar de ECB. Als Lagarde donderdag hawkisher klinkt dan verwacht. Reëel gezien kan de olie-inflatiestijging in de eurozone naar 2,9% YoY, dan versterkt de euro, koopt de dollar terug, en heeft Bitcoin exact de tegenwind nodig die het niet kan gebruiken op het moment dat het tegen $79.980 aanvecht. Dat zou het scenario zijn waarbij de gap niet wordt gesloten en de markt terugvalt naar de VAH + 0.382 combinatie op $73.930.

Nog niet uitgelezen? Check dan de X post hier onder!!!

De dalende dollar: brandstof of afleiding voor Bitcoin deze week? pic.twitter.com/Jobynmt4w9

— CryptoApostles (@De_12_Apostles) April 27, 2026