AFGELOPEN WEEK

Week 18 was de macro-zwaarste week van het kwartaal en liet zien wat er gebeurt als meerdere dominante narratieven tegelijkertijd losbarsten. Het FOMC-drama van 29 april met een 8-4-stemverdeling voor het eerst sinds 1992, Powells aankondiging om aan te blijven als gouverneur, en de structurele verschuiving in de machtsbalans binnen de Fed, was het centrale event dat de richting van de week bepaalde. De bbp-data van 30 april bevestigde wat de energiemarkt al weken signaleerde: de Iran-oorlog sijpelt door in de inflatiecijfers, met een PCE-deflator van 4,5% die de Fed geen ruimte laat om te versoepelen. De UAE-exit uit OPEC was de derde pijler: structureel bearish voor olie op lange termijn, maar voor korte termijn irrelevant zolang de Straat gesloten blijft.

Bitcoin sloot april af met een maandwinst van circa 12%, zijn sterkste aprilprestatie in zes jaar, maar bleef opgesloten in de $76.000–$79.000-range zonder de CME gap rond $79.980 te sluiten. De $2,44 miljard aan ETF-instromen in april boden structurele ondersteuning, maar de dissensus binnen de Fed en de aanhoudende energieinflatie verhinderden de doorbraak. De Straat van Hormuz blijft het meest bepalende geopolitieke scharnierpunt.

Recordopening en de stille OPEC-bom

Maandag opende de week met aandelenmarkten op recordniveaus. De S&P 500 noteerde boven de 7.100 en de Nasdaq sloot de handelsdag op een nieuw all-time high, mede gedreven door de uitlopers van de sterke techcijfers van de voorgaande week. Bitcoin opende de week rond $78.661, een niveau dat de opgaande structuur van april intact hield.

Achter de schermen speelde echter een ontwikkeling die later in de week zijn volle gewicht zou laten voelen. De Verenigde Arabische Emiraten maakten intern de beslissing definitief om OPEC te verlaten per 1 mei, een stap die na jaren van gefrustreerde onderhandelingen over productiequota onvermijdelijk was geworden. De aankondiging zou formeel dinsdag worden gedaan, maar insiders bij de energiemarkt begonnen het nieuws reeds maandagavond te verwerken. De UAE, met een productiecapaciteit van 4,8 miljoen vaten per dag maar slechts toestemming voor 3,2 miljoen, had al te lang buiten zijn eigen ambities moeten opereren. Zolang de Straat van Hormuz gesloten blijft, heeft het vertrek weinig onmiddellijk markteffect, maar als geopolitiek signaal richting de VS is het structureel significant. Olie handelde maandag al nerveuzer, met WTI boven de $99 per vat.

UAE verlaat OPEC, techmarkt onder druk van OpenAI-verhaal

Dinsdag begon de markt met twee gelijktijdige schokken. De UAE maakte zijn OPEC-vertrek officieel via een verklaring die de geopolitieke realignment van de Golfregio bevestigde. Deze stap zal de OPEC structureel zwakker maken: de UAE was na Saudi-Arabië de enige partij met meaningfull spare capacity om de markt te sturen. De oliemarkt reageerde met een WTI-sprong boven de $99,77 per vat en Brent naar $111,50, een stijging van meer dan drie procent. De futures markt reageerde nauwelijks op de structurele implicaties voor de langere termijn want de focus lag volledig op de Fed-vergadering de volgende dag.

Tegelijkertijd drukte een Wall Street Journal-rapport over OpenAI op het techsegment. Het blad onthulde dat OpenAI zijn eigen omzetdoelen had gemist en dat CFO Sarah Friar intern had gewaarschuwd dat het bedrijf op langere termijn de rekeningen van zijn computingcontracten mogelijk niet zou kunnen betalen als de topline niet versnelde. Oracle daalde meer dan 5% als directe gevolg van zijn partnershipblootstelling aan OpenAI. De Nasdaq verloor 1%, terwijl de S&P 500 een bescheidener min van 0,46% liet zien. Goud daalde 2,18% naar $4.591 per troy ounce. Een teken dat beleggers liquiditeit aan het opruimen waren voor de volgende dag. Bitcoin zakte naar het $76.342-niveau, zijn laagste dagopening tot dan toe, maar het absolute weekdieptepunt lag nog voor de boeg: dat zou pas de volgende avond vallen, na Powells persconferentie.

Powells laatste uur: het FOMC-drama

Woensdag was de scharniersessie van de week, en de meest historisch beladen handelssessie in maanden. Om 20:00 uur Amsterdam-tijd publiceerde de Federal Reserve haar rentebesluit: handhaving op 3,5%–3,75%, volledig in lijn met de marktverwachting van honderd procent inprijzing. Maar achter de oppervlakte lag een breukmoment. Het FOMC stemde met 8 tegen 4, de eerste keer since oktober 1992 dat vier leden tegenstemden. Gouverneur Miran stemde vóór een verlaging van 25 basispunten. De andere drie dissidenten stemden weliswaar ook voor handhaving, maar eisten dat de easing bias uit de verklaring zou worden verwijderd, een signaal dat ze de deur naar renteverlagingen liever dicht wilden houden dan op een kier.

De Fed-verklaring noemde expliciet dat “ontwikkelingen in het Midden-Oosten bijdragen aan een hoog niveau van onzekerheid over de economische vooruitzichten”, een directe verwijzing naar de impact van de Straat van Hormuz op de inflatieontwikkeling. Powell zelf sprak van “vier aanbodschokken”, de pandemie, Oekraïne, de tarieven en nu Iran en de olieprijs die de centrale bank in een ongewoon moeilijke positie plaatsten.

Wat de vergadering verder historisch maakte, was Powells mededeling dat hij zal aanblijven als gouverneur na het aflopen van zijn voorzitterstermijn. Zijn argument: een lopend inspectieonderzoek naar de renovatie van het Fed-hoofdkantoor moet eerst worden afgerond. De praktische implicatie: zijn opvolger Kevin Warsh, wiens benoeming diezelfde dag door de Senaatscommissie was doorgestuurd, neemt de stoel van gouverneur Miran over, niet die van Powell. De machtsbalans binnen de Fed verschuift daarmee minder dan verwacht.

De marktreactie escaleerde snel nadat Powell zijn persconferentie begon. Bitcoin deed precies wat het in 9 van de laatste 10 FOMC-vergaderingen had gedaan: SELL THE NEWS. Vanuit een dagshoogte van $77.904 stortte de koers binnen enkele uren in naar $74.914, het absolute weekdieptepunt. In totaal werden ~122.000 traders geliquideerd in 24 uur, goed voor $534,86 miljoen aan uitgewiste posities, waarvan $372 miljoen op de longkant. De 9-daagse instroomingreeks van spot-ETFs werd diezelfde dag verbroken met $137,77 miljoen aan netto-uitstroom uit BlackRocks IBIT. De dissensus binnen het FOMC, en met name de aanwezigheid van hawkish stemmen die de easing bias wilden schrappen, woog zwaarder dan de handhaving zelf. De markt kreeg niet de dovish stimulans die voor een aanval op de $79.000–$80.000-zone noodzakelijk was geweest.

Bbp-meevaller versus inflatieveiling en Mega-tech redt de dag

Donderdag combineerde de zwaarste datapublicaties van het kwartaal met de meest impactvolle earningsrapportages van de week. Om 14:30 uur Amsterdam-tijd publiceerde het Bureau of Economic Analysis zijn eerste raming van het Amerikaanse bbp over Q1 2026: een groei van 2,0% op jaarbasis, een scherpe versnelling ten opzichte van de 0,5% in het vierde kwartaal van 2025, maar lager dan de door LSEG gepeilde consensusverwachting van 2,3%. Op het eerste gezicht een constructief cijfer maar op het tweede gezicht alarmerend. De bbp-prijsdeflator, die de brede inflatie in de economie meet, sprong naar 4,5%, het hoogste niveau in bijna twee jaar. Consumptieve bestedingen vertraagden, en een aanzienlijk deel van de onderliggende groei was te verklaren door bedrijven die voorraden opbouwden voor de invoerrechten zouden intreden. De Conference Board stelde het ondubbelzinnig: de combinatie van oliegedreven inflatie en groeicompressie dwingt de Fed in een steeds onhoudbaardere afweging.

Tegelijkertijd verraste mega-cap tech de markt op een manier die de macro-somberheid tijdelijk overstemde. Alphabet rapporteerde een kwartaalomzet van $109,9 miljard en Google Cloud-groei van 63% op jaarbasis dit is ruimschoots boven verwachting. Amazon meldde winst en omzet boven de prognoses. Meta Platforms miste de winstverwachting niet, maar schokte beleggers met een verhoging van zijn capex-guidance naar $125–$145 miljard. Microsoft versloeg op omzet en winst maar gleed terug na het melden van $31,9 miljard aan kwartaalcapex. De markten verwerkten dit als een bevestiging dat de AI-investeringscyclus intact is, maar dat de rekening voor die investeringen steeds zichtbaarder wordt.

De S&P 500 sloot de dag op een bescheiden plus van 0,46%, geholpen door lagere olieprijzen: de IEA publiceerde een rampenscenario voor de olievraag en stelde dat de vraag dit jaar zou krimpen met 80.000 vaten per dag, de scherpste daling since de COVID-19-piek. WTI zakte naar $105,44 per vat. Goud handelde op $4.620 per troy ounce. Bitcoin bewoog beperkt en sloot april af rond de $76.499, een maandwinst van ruwweg 12%, Zijn sterkste aprilprestatie in zes jaar. De CME gap rond $80,000 bleef open.

De Bank of England hield haar rente onveranderd op 3,75%, en de ECB handhaafde eveneens haar depositorente op 2%. ECB-president Lagarde benadrukte dat de risico’s bi-directioneel zijn. Hogere energie-inflatie aan de ene kant, groeivertraging aan de andere. Haar voorzichtige toon versterkte de euro licht, wat een beperkte tegenwind creëerde voor de dollar en indirect voor Bitcoin in de late handelssessie.

Iran-diplomatie en de Clarity Act

Vrijdag 1 mei opende met een significante geopolitieke hint. Iran diende via Pakistaanse bemiddelaars een nieuw voorstel in voor onderhandelingen met de VS over de Straat van Hormuz. Het nieuws, dat laat op donderdag was uitgelekt, gaf de aandelenmarkten een directe impuls: de S&P 500 en Nasdaq bereikten nieuwe all-time highs, met de S&P 500 sluitend boven de 7.200. Bitcoin reageerde op de verbeterde geopolitieke stemming en klom boven de $78.000, met Ethereum die de $2.300 terugveroverde. Olie gaf terrain prijs nu vredeshoop de risicopremie gedeeltelijk drukte.

Op zaterdag 2 mei was het de Amerikaanse Senaat die de markt verraste. Een tweepartijencompromis over de Clarity Act (de wet op de marktstructuur voor stablecoins) verwijderde een technisch obstakel door het aanbieden van stablecoin-rente onder strikte voorwaarden toe te staan. Het was precies de regelgevende helderheid waarnaar institutionele partijen al maanden reikhalzend uitkeken. Bitcoin klom verder boven de $78.000. De Straat van Hormuz bleef echter gesloten, en de markt bleef in hoge mate gevoelig voor elke nieuwe diplomatieke wending.

VERWACHTING

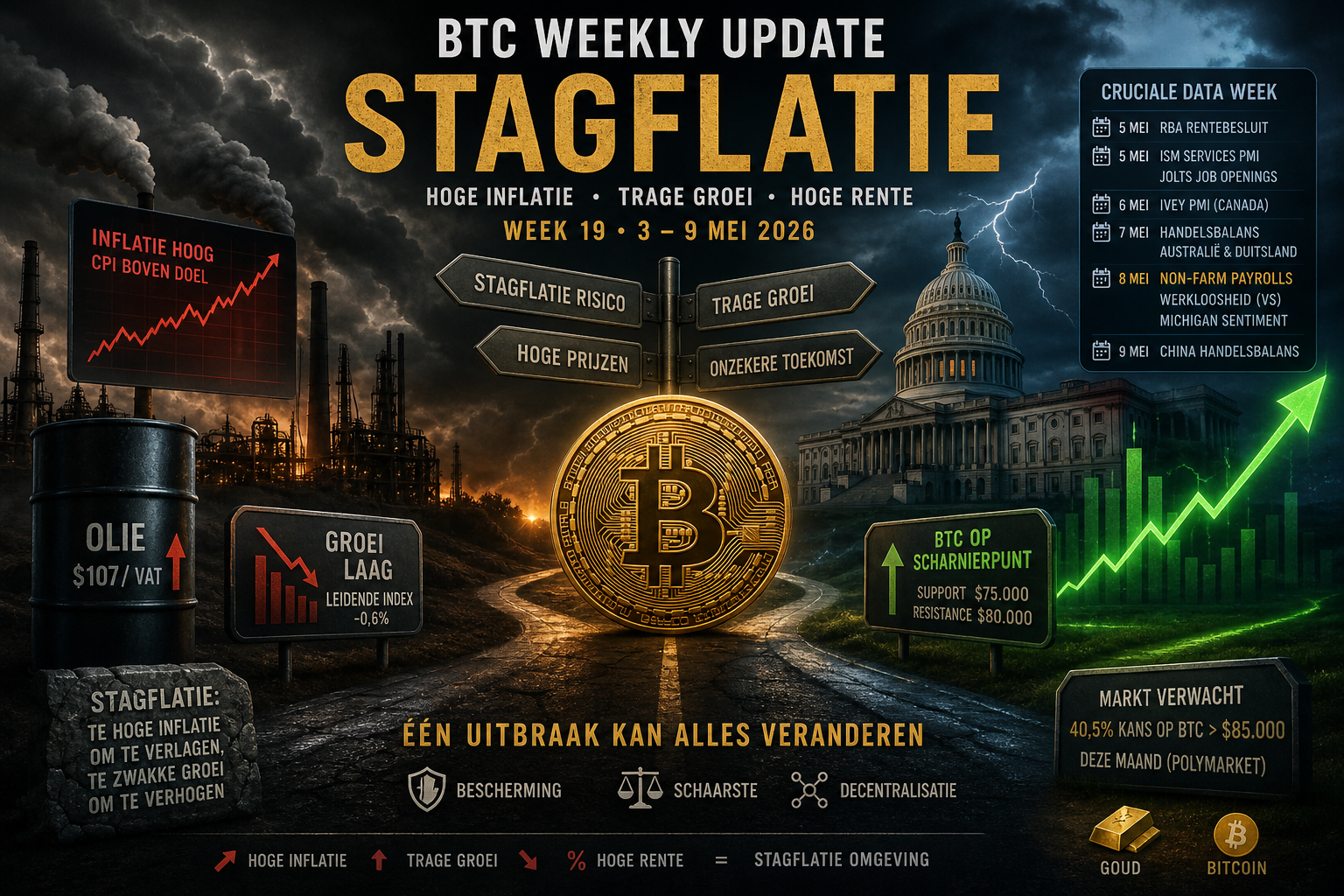

Week 19 van 2026 presenteert financiële markten een ongewone samenstelling van gelijktijdige onzekerheden. Op maandag 4 mei begint de week zonder grote macro-afspraken, maar beladen met de naweeën van het meest verdeelde Fed-besluit since oktober 1992: een 8-4 stemverhouding waarbij vier leden bezwaar maakten tegen de taal die verdere renteverlagingen impliceerde. De Straat van Hormuz blijft nagenoeg gesloten, slechts 154 schepen passeerden in maart tegenover een normaal maandvolume van circa 3.000. De Brent-olieprijs sloot de vorige week af op circa $107 per vat, na een intraday-piek van $126 op donderdag 30 april. Bitcoin staat bij aanvang van de week rond $78.000 en heeft since 19 april niet meer boven de $80.000 gesloten.

Wat de week van 3 tot 9 mei bepaalt, zijn drie samenlopende krachten: de RBA-rentebeslissing en Amerikaanse arbeidsmarktdata als macro-ankers, de voortgang van de Iran-vredesonderhandelingen als geopolitieke wildcard, en de Warsh-bevestiging in de Senaat als institutionele scharnier voor het monetaire beleid van de komende maanden. Op Polymarket (de grootste voorspellingsmarkt ter wereld) zet de crowd 40,5% kans op Bitcoin boven de $85.000 ergens deze maand. Dat cijfer vertelt twee dingen tegelijk: er is geloof in opwaartse beweging, maar de meerderheid verwacht geen uitbraak deze week.

Geen macro-data: markten verwerken het Fed-besluit

Maandag 4 mei staat geen enkel gepland macro-event op de agenda. De week begint daarmee als een verwerkingsdag: na de FOMC-vergadering van 29 april, waarbij de rente voor de derde achtereenvolgende keer ongewijzigd bleef op 3,50%–3,75%, zijn de markten nog bezig met het inprijzen van de implicaties. Wat bijzonder opviel in het besluit, was de 8-4 stemmingsverhouding — Fed-gouverneur Miran stemde vóór een verlaging van 25 basispunten, terwijl Fed-presidenten Hammack, Kashkari en Logan bezwaar maakten tegen de easing-bias in de persverklaring. In klare taal: een kwart van de stemmers wil niet eens de suggestie dat verdere verlagingen in het verschiet liggen.

Tegelijkertijd heeft Powell bevestigd na 15 mei, het einde van zijn termijn als voorzitter aan te blijven als gouverneur tot 2028. Met als uitdrukkelijk doel de institutionele onafhankelijkheid van de Fed te beschermen. De Senaatscommissie heeft de Warsh-nominatie inmiddels op partijlijnen doorgestuurd naar de volledige Senaat, waar de stemming verwacht wordt in de week van 11 mei. Olie opent de week met de context van een fragiele ceasefire tussen de VS en Iran die technisch van kracht is since 7 april, maar waarbij de Straat van Hormuz gesloten blijft en beide partijen elkaars blokkades als schendingen bestempelen.

Een agenda-lege maandag in een macro-geladen week is zelden écht rustig. Institutionele handelaren gebruiken zulke dagen doorgaans voor positieopbouw vooraf aan de datapublicaties later in de week. Voor Bitcoin betekent dat concreet: de markt zal zich waarschijnlijk oriënteren op de grenzen van het recente consolidatiekanaal, $76.200 als steun aan de onderkant en $80.000 als psychologische weerstand bovenin. Derivatives-data van vrijdag laat een negatieve funding rate van circa -2% geannualiseerd zien op de meeste platforms, wat betekent dat traders structureel short positioneren op elke opleving. Dat is geen bearish signaal per se, maar het geeft aan dat de markt overtuiging mist voor een doorbraak. Als de Iran-ceasefire maandag onveranderd standhoud en er geen nieuwe escalaties zijn, is een kalme, licht stijgende sessie het meest waarschijnlijke scenario. Elke verrassende diplomatieke move, in welke richting dan ook kan dat direct doorbreken.

RBA-beslissing en Amerikaanse servicedata: twee centrale meetpunten

Dinsdag brengt de eerste substantiële datapunten van de week. Om 06:30 Amsterdam-tijd publiceert de Reserve Bank of Australia (RBA) haar rentebeslissing. De vorige RBA-rente stond op 4,10%, en de centrale bank heeft al meerdere vergaderingen signalen afgegeven over aanhoudende inflatiedruk als gevolg van hogere energieprijzen. Wat de RBA besluit, is nog onbekend maar de context is helder: Australië als grote grondstoffenexporteur ervaart direct de doorwerking van de gesloten Straat van Hormuz op zijn importkosten en productieketens.

Later op de dag komen om 16:00 uur de Amerikaanse ISM Services PMI en de JOLTs Job Openings beschikbaar. De vorige ISM Services PMI stond op 54 comfortabel in expansiegebied. De vorige JOLTs-meting telde 6,882 miljoen openstaande vacatures. Beide cijfers bieden een eerste inkijk in de gezondheid van de Amerikaanse economie in april, de maand waarin de Iran-oorlog zijn zwaarste marktimpact had.

Mochten de RBA-beslissing of de Amerikaanse servicedata verrassen, in welke richting dan ook, dan zijn de implicaties voor Bitcoin indirect maar reëel. Een RBA-verhoging zou het ‘higher for longer’-narratief wereldwijd versterken en Kevin Warsh indirect rugdekking geven voor een hawkish toon bij zijn eerste optreden als Fed-voorzitter. Dat zou de dollar kunnen stutten en Bitcoin onder neerwaartse druk zetten. Een ISM Services PMI die onder de 54 uitkomt en zeker een lezing richting 50, zou de eerste concrete aanwijzing zijn dat de Amerikaanse dienstensector de olieprijs-inflatie begint te voelen in zijn activiteitsniveau.

Voor de Fed is dat een dilemmasignaal: te hoge inflatie om te verlagen, te zwakke groei om te verhogen. Dat is precies het *stagflatie-scenario dat markten vrezen en dat goud historisch ondersteunt als vluchtwaarde. Bitcoin deelt die eigenschappen op de lange termijn, maar op de korte termijn volgt het eerder de risk-on/risk-off-bewegingen van technologie-aandelen. Op Polymarket wordt de kans dat Bitcoin deze maand $85.000 bereikt op 40,5% geschat, een niveau dat overeenkomt met constructief maar niet uitbundig marktsentiment.

Canadese Ivey PMI en de aanhoudende Iran-impasse

Woensdag is kalendermatig rustig, met als enige geplande publicatie om 16:00 uur de Canadese Ivey PMI (voor seizoensinvloeden gecorrigeerd). De vorige meting stond op 49,7 net onder de 50-grens die expansie scheidt van contractie. Canada opereert in een economische omgeving die sterk lijkt op die van de VS: hoge energieprijzen door de Hormuz-sluiting, een arbeidsmarkt die het ‘low hire, low fire’-regime aanhoudt, en een centrale bank die wacht op duidelijkere signalen.

Op geopolitiek vlak is woensdag potentieel een cruciale dag voor de Iran-onderhandelingen. Teheran heeft op 1 mei een herzien 14-punts vredesvoorstel ingediend via Pakistaanse bemiddelaars. Trump zei het voorstel te “bestuderen” maar voegde toe dat de VS “mogelijk beter af is zonder deal”. Een Iraans senior militair functionaris liet weten dat hervatting van het conflict “mogelijk” is. De VS-blokkade op Iraanse havens is volledig van kracht. Intussen bereidt het Iraanse parlement wetgeving voor die zou bepalen welke schepen de Straat van Hormuz mogen passeren een potentiële nieuwe escalatieronde die de markten nog niet hebben ingeprijsd.

Een tweede opeenvolgende Ivey PMI onder de 50 zou bevestigen dat de Canadese economie in lichte contractie is een signaal dat relevant is voor de bredere G7-dynamiek. In combinatie met de vorige week gepubliceerde zwakke Conference Board Leading Economic Index (-0,6% in maart) tekent zich een patroon af: economische activiteit die afkoelt terwijl inflatie hoog blijft. Voor Bitcoin is woensdag in de eerste plaats een geopolitieke bewakingsdag: elk concreet nieuws uit de Iran-onderhandelingen heeft bewezen de markt direct te bewegen. Toen Teheran op 1 mei het vredesvoorstel indiende, daalden de oliefutures met bijna 3% en in dezelfde sessie steeg Bitcoin mee in de risk-on golf.

Mochten woensdag nieuwe berichten verschijnen over een doorbraak of juist een breuk in de onderhandelingen, dan is dat de marktbepalende factor van de dag, niet de Ivey PMI. De Polymarket-crowd geeft slechts 19% kans op een permanente deal voor 31 mei, wat impliceert dat men woensdag geen definitief akkoord verwacht maar ook dat elk signaal van voortgang als verrassing wordt ontvangen en prijs bewegend werkt.

Australische handelsbalans en exportdruk in de eurozone

Donderdag begint vroeg: om 03:30 Amsterdam-tijd publiceert Australië zijn handelsbalans voor maart. De vorige meting toonde een overschot van 5,686 miljard Australische dollar. In de context van gestegen energiekosten en verstoorde aanvoerroutes via de Straat van Hormuz is de vraag of Australië zijn exportoverschot heeft kunnen handhaven, of dat importdruk het verschil heeft uitgehold. Later die ochtend publiceert Duitsland om 08:00 uur zijn handelsbalans voor maart, waarbij de vorige eurozone-meting 19,8 miljard euro bedroeg.

De Europese Centrale Bank heeft in haar meest recente vergadering de rente ongewijzigd gelaten, maar intern is er discussie: interne bronnen melden dat een deel van de ECB-beleidsmakers een renteverhoging in juni niet uitsluit als de olieprijzen structureel hoog blijven. Dit alles speelt op de achtergrond van een UAE die formeel OPEC heeft verlaten een beslissing met structurele implicaties voor het mondiale energieaanbod die de markt nog aan het verwerken is.

Als zowel de Australische als de Europese handelsdata verslechtering tonen, bevestigt dit het gesynchroniseerde karakter van de mondiale groeivertraging. Exporterende economieën die simultaan onder druk komen, zijn een klassiek voorlopend signaal voor bredere recessiedruk. Voor Bitcoin is dit geen directe prijsdriver, maar het beïnvloedt de institutionele risico-appetijt: fondsen die een recessie verwachten, reduceren doorgaans hun allocatie aan speculatieve assets als crypto.

Tegelijkertijd heeft het UAE-vertrek uit OPEC een paradoxale kant: buiten OPEC-quota kan de UAE meer produceren, wat het aanbod op termijn verhoogt en de olieprijzen zou kunnen drukken. Een structureel lagere olieprijs (richting $85–90 per vat) zou de inflatiedruk verlichten, de Fed-agenda ontspannen en risico-assets ruimte geven. Dit scenario staat op Polymarket bij de Hormuz-markten op 73% kans voor eind mei, het merendeel begint die verwachting in te prijzen, ook al is de realisatie nog weken weg.

Non Farm Payrolls: de meest gevolgde indicator ter wereld

Vrijdag 8 mei is de meest marktbepalende dag van week 19. Om 14:30 Amsterdam-tijd publiceert het Bureau of Labor Statistics de Non Farm Payrolls (NFP) voor april 2026 de maand waarin de Iran-oorlog zijn zwaarste marktimpact had. De vorige meting (maart) toonde een stevige +178.000 banen, wat ruimschoots boven de toenmalige verwachting van +60.000 uitkwam. De werkloosheid staat op 4,3%.

Ik verwacht voor april een ‘low hire, low fire’-rapport: bescheiden banengroei, een stabiele werkloosheid en gematigde loongroei van circa 0,3% maand-op-maand. Het patroon van de afgelopen kwartalen waarbij NFP-cijfers al structureel lager liggen dan historische normen van 150.000+ banen per maand, maakt april extra relevant. Als de Iran-schok de arbeidsmarkt heeft bereikt, is dit het eerste rapport waarin dat zichtbaar zou moeten worden. Gelijktijdig publiceert Canada zijn werkloosheidscijfer (vorige meting: 6,7%), en om 16:00 uur verschijnt het Michigan Consumer Sentiment (vorige meting: 49,8 was al onder de psychologische 50-grens).

De NFP-publicatie is de meest binaire macro-trigger van de week. Op basis van de bekende context (hoge olieprijzen, een afkoelende dienstensector, en een arbeidsmarkt die al maanden in een laag baantempo opereert), zijn drie scenario’s realistisch.

In het stagflatie-scenario komt de NFP substantieel lager uit dan verwacht: markten zien dit als bewijs dat inflatie hoog is én de arbeidsmarkt verzwakt. De Fed heeft dan geen ruimte in beide richtingen. Bitcoin kan in dit scenario tweeledig reageren: een initiële risk-off daling richting de $76.200-steunzone, gevolgd door een potentiële stagflatie-hedge rally als goud en andere hard assets stijgen.

In het goldilocks-scenario (een NFP tussen de 80.000 en 120.000 met stabiele werkloosheid) ademen de markten op: de arbeidsmarkt is niet gekraakt, maar ook niet sterk genoeg om de Fed te dwingen tot verhogingen. Dit is historisch het scenario dat risico-assets de meeste ruimte geeft en een aanval op hogere levels zou kunnen inleiden.

In het hawkish verrassing-scenario overtreft de NFP ruimschoots de verwachting: de dollar versterkt, obligaties dalen, en Bitcoin wordt meegezogen in een bredere correctie van risico-assets. Polymarket-traders geven dit laatste scenario de minste kans, maar benadrukken dat een Michigan Sentiment structureel onder de 50 het consumentenvertrouwen als breekpunt markeert voor de tweede helft van 2026.

Technische analyse

Structuur key, cruciale test nabij!

Op de dagelijkse grafiek laat Bitcoin sinds begin februari een duidelijke trendomslag zien, gekenmerkt door een opeenvolging van higher highs (HH) en higher lows (HL). Deze structuur bevestigt dat de markt zich geleidelijk uit de eerdere neerwaartse fase heeft gewerkt.

De uitbraak uit de range in april werd technisch valide bevestigd door een succesvolle backtest van de Value Area High (VAH), het signaal dat kopers het voormalige weerstandsniveau hebben omgezet in support.

Wanneer de Fibonacci-retracement wordt toegepast vanaf de all-time high tot de lokale bodem, ontstaat een helder technisch kader. De 0.382 Fibonacci-zone fungeert hierbij als eerste belangrijke weerstandsniveau. Dit niveau is inmiddels meerdere malen getest en recent doorbroken op intraday basis, maar een bevestiging op slotbasis ontbreekt nog. Voor een bevestiging van de opwaartse trend is een dagelijkse close boven de 0.382 Fibonacci-zone noodzakelijk. Zonder deze bevestiging blijft het risico bestaan dat de breakout een false move blijkt.

Indien deze doorbraak wél standhoudt, verschuift de focus naar de volgende zone rond $86.000. Op dit prijsniveau is een duidelijke support/resistance flip zichtbaar.

*Wat is stagflatie?

Stel je voor dat je een bakker bent. Normaal gesproken geldt: als het slecht gaat met de economie, dalen de prijzen van bloem en energie, want er is minder vraag. Maar bij stagflatie gebeurt er iets vreemds en gevaarlijks: de prijzen stijgen wél, terwijl de economie tegelijkertijd vertraagt en mensen minder te besteden hebben.

Het woord is een samentrekking van stagnatie (stilstaande economie) en inflatie (stijgende prijzen). Normaal gesproken sluiten deze twee elkaar uit: een sterke economie drijft prijzen omhoog, een zwakke economie drukt ze juist omlaag. Stagflatie is de uitzondering op die regel en precies daarom is het zo lastig te bestrijden.

Waarom is het zo gevaarlijk?

Een centrale bank zoals de Federal Reserve heeft in feite maar één knop om aan te draaien: de rente. Gaat de economie te hard? Rente omhoog, zodat lenen duurder wordt en de vaart eruit gaat. Gaat de economie te langzaam? Rente omlaag, zodat bedrijven en mensen goedkoper kunnen lenen en meer uitgeven. Bij stagflatie werkt die knop niet meer. Als de Fed de rente verhoogt om inflatie te bestrijden, verslechtert de toch al zwakke economie verder. Als ze de rente verlaagt om de economie te stimuleren, jaagt ze de inflatie nog verder op. De centrale bank zit klem en dat is precies de situatie waar week 19 op wijst.

Een concreet voorbeeld uit het dagelijks leven

Jij werkt als chauffeur bij een transportbedrijf. Door de hoge olieprijzen (veroorzaakt door de gesloten Straat van Hormuz) rijdt het bedrijf minder ritten, want klanten betalen liever niet de hogere transportkosten. Jouw baas ontslaat je niet, maar biedt ook geen nieuwe mensen aan. Jouw boodschappen zijn intussen twintig procent duurder geworden door diezelfde energiekosten in de hele productieketen. Je hebt dus hetzelfde loon, hogere kosten, en minder baanzekerheid. Dat gevoel minder economische bewegingsruimte, maar hogere prijzen is stagflatie op menselijk niveau.

Waarom is dit relevant voor Bitcoin?

Beleggers en traders kijken bij stagflatie naar zogeheten harde assets: goud, grondstoffen, en steeds vaker ook Bitcoin. De redenering is simpel: als de koopkracht van de dollar wegsmelt door inflatie, zoek je iets wat zijn waarde behoudt ongeacht wat centrale banken beslissen. Goud deed dat historisch. Bitcoin met zijn vaste maximale aanvoer van 21 miljoen munten heeft dezelfde theoretische eigenschap. Of die theorie in de praktijk standhoudt tijdens een stagflatie-periode, is precies wat de markt de komende weken gaat testen. Mijn vermoeden is dat we 2026 meer stagflatie zullen ervaren en dat juist deze uitwerking de nieuwe katalysator zal zijn om bitcoin weer in de nieuwe cyclus van de bullrun te forceren.