AFGELOPEN WEEK

Week 3 werd gekenmerkt door een uitzonderlijk spanningsveld tussen perceived risk en priced risk. Ondanks aanhoudende geopolitieke onrust, importheffingen, politieke onzekerheid in Japan en scherp oplopende rentes op Japanse staatsobligaties, boekten meerdere financiële markten nieuwe all-time highs.

Opvallend was niet alleen de kracht in aandelenmarkten zoals de AEX, DAX en S&P 500, maar ook het signaal vanuit de grondstoffenmarkt. Waar goud zich gematigd defensief gedroeg, brak zilver uit naar een nieuwe ATH, een ontwikkeling die moeilijk te rijmen is met een klassiek risk-off scenario. Deze divergentie suggereert dat markten onrust weliswaar erkennen, maar deze niet vertalen naar crisis-pricing.

Bitcoin bleef gedurende de week consolideren en toonde geen tekenen van stress-gedreven verkoop, terwijl liquiditeit geconcentreerd bleef in grote, liquide markten. De dominante conclusie van de week: angst was zichtbaar in het narratief, maar niet in de prijsstelling.

Risk-on prijsactie onder een risk-off narratief

Maandag werd deze tegenstelling verder uitvergroot. In de Verenigde Staten bereikten grote aandelenindices opnieuw all-time highs, met name de S&P 500, ondanks aanhoudende berichtgeving over geopolitieke frictie en politieke spanningen. Europese markten sloten overwegend hoger, terwijl goud licht terrein prijsgaf, een klassiek signaal dat markten geen acute systeemstress inprijzen. Bitcoin consolideerde zijwaarts, wat eerder duidde op afwachtende positionering dan op risico-aversie. De markt leek onrust te erkennen, maar niet te vrezen.

Nieuwe records ondanks toenemende spanningen

Dinsdag vormde een kantelpunt in de data, maar niet in het sentiment. De S&P 500 zette intraday een nieuwe ATH neer, terwijl ook Europese indices hun opmars voortzetten. Tegelijkertijd namen geopolitieke spanningen toe rond het Groenland-dossier, inclusief aankondigingen van importheffingen richting meerdere landen. Normaal gesproken zou dergelijk nieuws leiden tot een vlucht naar veiligheid, maar de marktreactie bleef opvallend gedempt. Goud bleef stabiel, olie bewoog zijwaarts en Bitcoin bleef gevangen in consolidatie. De boodschap van de markt was helder: risico werd gepercipieerd, maar nog niet geprijsd.

Japan zet de rente op scherp

Op woensdag verschoof de aandacht naar Japan, waar de rente op staatsobligaties scherp opliep. De 30-jarige Japanse staatsrente steeg richting 3,6%, terwijl de 10-jarige rente eveneens fors aantrok. Deze beweging volgde op politieke ontwikkelingen rond Sanae Takaichi, die vervroegde verkiezingen aankondigde om ruimte te creëren voor omvangrijke economische stimuleringsplannen. De obligatiemarkt reageerde direct door een hogere risicopremie te eisen, mede tegen de achtergrond van Japans uitzonderlijk hoge staatsschuld. Opvallend genoeg bleef de Japanse aandelenmarkt veerkrachtig en noteerde de Nikkei 225 opnieuw op recordniveaus. Ook hier werd structureel risico erkend, maar niet gevreesd.

Zilver breekt uit waar angst verwacht werd

Donderdag kreeg het spanningsveld tussen perceived risk en priced risk een extra dimensie via de grondstoffenmarkt. Terwijl geopolitieke spanningen rond het Groenland-conflict en bijbehorende importheffingen het risk-off narratief verder aanwakkerden, liet zilver juist een krachtig signaal zien. De zilverprijs noteerde een nieuwe all-time high, waarmee het edelmetaal zich duidelijk onderscheidde van goud, dat slechts gematigde safe-haven koopdruk liet zien.

Deze beweging is relevant omdat zilver fungeert als een hybride asset: deels monetair, deels industrieel. Een uitbraak naar een ATH impliceert geen acute crisis-pricing, maar eerder vertrouwen in liquiditeit, nominale groei en het uitblijven van systemische stress. Aandelenmarkten bleven stabiel, de DAX handelde dicht bij recordniveaus en Bitcoin consolideerde zonder tekenen van paniek. De markt erkende onrust, maar prijsde geen harde risk-off fase in.

Records in Europa, twijfel in het gevoel

Vrijdag werd het spanningsveld tussen gevoel en prijsstelling nog explicieter. De AEX sloot op een nieuwe all-time high, een krachtig signaal van vertrouwen binnen de Europese kernmarkten. Tegelijkertijd bleef de nieuwsagenda zwaar beladen met berichten over geopolitieke instabiliteit en oplopende rentes in Japan. Bitcoin sloot de week opnieuw in consolidatie, terwijl olie licht herstelde en goud zijn defensieve rol behield. Het contrast kon nauwelijks groter zijn: financiële markten boekten winsten, terwijl het algemene sentiment er één van onrust bleef.

VERWACHTING

Week 4 staat in het teken van wachten, bevestigen en positioneren. De financiële markten, inclusief Bitcoin, bevinden zich in een fase waarin het dominante macro-scenario (een rente-pauze door de Federal Reserve) al grotendeels is ingeprijsd. Met een marktverwachting van ongeveer 95% kans op geen renteverandering bij de FOMC in week 5, ontbreekt deze week een nieuwe structurele katalysator voor een trendmatige beweging.

De belangrijkste macro-momenten, met name US Core PCE en de combinatie van Japanse inflatie en het BoJ-beleid, fungeren vooral als volatiliteitstriggers en niet als richtinggevende trendbrekers. Zolang deze cijfers binnen de bandbreedte van de verwachtingen blijven, ligt een zijwaarts koersverloop voor Bitcoin het meest voor de hand liggend, met tijdelijke uitschieters omhoog of omlaag rond data-publicaties, maar zonder duidelijke follow-through obv de FA.

Een opwaartse beweging kan alleen ontstaan bij een duidelijke positieve verrassing in inflatiedata of bij signalen die wijzen op ruimere financiële condities. Een neerwaartse beweging vereist daarentegen een negatieve verrassing, zoals hardnekkiger inflatie of een hernieuwde stijging van rentes en dollar. Zonder zulke afwijkingen blijft de markt gevangen in een range-scenario.

De kernverwachting voor week 4 is daarmee helder: geen trendweek, maar een consolidatiefase. De markt kijkt vooruit naar week 5 en de FOMC, en gebruikt deze week vooral om risico’s te herpositioneren, niet om nieuwe richting te kiezen.

China zet de toon met groei, productie en consument

In de vroege ochtend (Europe/Amsterdam) publiceert China een blok aan groei- en activiteitcijfers, waaronder BBP (YoY), industriële productie (YoY) en retail sales (YoY). Tegelijk start in Davos het World Economic Forum (WEF), officieel gepland van 19 t/m 23 januari in Davos-Klosters.

China-cijfers fungeren vaak als vroege “risk-barometer” voor de week: ze kunnen doorwerken via sentiment in Aziatische sessies en vervolgens via FX en equity-futures richting crypto. Davos zelf is geen beleidsorgaan, maar het kan wel een podium zijn waar macro-narratieven (groei, inflatie, energie, AI, geopolitiek) worden aangescherpt, wat het risicosentiment kan kleuren.

Arbeidsmarkt VK en sentimentmeting eurozone

Dinsdag verschuift de focus naar Europa met Britse arbeidsmarktdata (werkloosheid) en later een sentimentmeting die in de eurozone vaak als vroege graadmeter wordt gelezen: de ZEW Economic Sentiment-publicatie. Tevens zal dit de eerste dag zijn waarbij we het gevolg in de markt kunnen waarnemen met betrekking tot de onrust over Groenland.

Deze publicaties zijn zelden direct “crypto-drivers”, maar ze kunnen via EUR-bewegingen en het algemene risk-sentiment invloed uitoefenen. Vooral wanneer rentepaden opnieuw worden “geprijsd” in obligatiemarkten, kan de correlatie met Bitcoin tijdelijk aantrekken via de bredere risk-on/risk-off dynamiek.

Inflatie-focus in het VK

Woensdag staat de Britse inflatie (YoY) op de kalender. Voor markten is dit vooral relevant omdat inflatietrends zich vertalen naar verwachtingen over het rentepad, en daarmee naar de waardering van risico-assets.

Een inflatie-verrassing kan de week “schuiner” maken: een herprijzing in rentes kan de dollar en wereldwijde liquiditeitsverwachtingen beïnvloeden. Crypto reageert dan niet op het VK-cijfer an sich, maar op wat het doet met de bredere financiële condities.

De VS leveren de kern: PCE en inkomensbestedingen, plus GDP-update

Donderdag is de zwaartepuntdag. De BEA publiceert Personal Income and Outlays (met daarin de PCE Price Index, inclusief Core PCE) op 16:00 Europe/Amsterdam (10:00 ET). Daarnaast staat er op dezelfde datum ook een GDP-release op de BEA-kalender (tijdstip in de ochtend VS-tijd, omgerekend middag Europe/Amsterdam).

Omdat Core PCE de inflatiemaatstaf is waar de Federal Reserve traditioneel zwaar naar kijkt, kan dit datapunt de rentestructuur en de verwachting richting de volgende FOMC-meeting aanscherpen. Op dit moment is de verwachting ~95% kans op pauze rond 3,50–3,75%. Dit past in het beeld dat markten vooral gevoelig zijn voor afwijkingen: elk datapunt dat het “pauze-narratief” bevestigt of relativeert, kan via dollar/rentes het risicosentiment in Bitcoin en crypto beïnvloeden.

Japan: CPI en BoJ, plus PMI-moment voor Europa

Vrijdag staat Japan centraal met Japanse CPI (YoY) en de Bank of Japan-besluitvorming. De BoJ publiceert zijn beleidsinformatie volgens de eigen kalender rond deze periode, met een meeting over 22–23 januari. Daarnaast verschijnen de Flash PMI’s (S&P Global/HCOB) voor Europa en het VK, die vaak als vroege graadmeter worden gezien voor groei en prijsdruk.

Japan is relevant omdat yen-bewegingen en carry-dynamiek kunnen doorwerken in wereldwijde risk-allocatie. Een BoJ-signaal kan dus indirect voelbaar zijn in crypto via het bredere risicosentiment. De Flash PMI’s kunnen daarnaast als “snelle thermometer” dienen: als markten groei- of inflatie-stress anders gaan prijzen, kan dat ook de intraday-gevoeligheid van Bitcoin vergroten.

Technische analyse

Week 4 begint in een uitzonderlijke marktomgeving. Door Martin Luther King Jr. Day blijven de Amerikaanse aandelenmarkten op maandag gesloten, terwijl Bitcoin en de cryptomarkt onverminderd doorhandelen. Dat zorgt voor een zeldzame situatie waarin de markt een volledige handelsdag krijgt om zich voor te bereiden op de rest van de week, zonder directe invloed van de Amerikaanse RTH-sessie. Historisch gezien zijn dit momenten waarop prijs niet zozeer richting kiest, maar structuur blootlegt. Juist die structuur is deze week bepalend

RTH versus ETH: waar de echte beslissingen worden genomen

De CME-charts laten een duidelijk verschil zien tussen prijsactie tijdens de RTH (Regular Trading Hours) en de ETH (Extended Trading Hours). De recente daling heeft zich grotendeels voltrokken buiten de RTH-sessies, terwijl de hogere timeframes binnen de RTH-structuur intact zijn gebleven. Dat onderscheid is cruciaal, omdat het institutionele volume en de meest betekenisvolle prijsacceptatie vrijwel altijd plaatsvinden tijdens RTH.

De zone rond de Value Area High (VAH) fungeert daarbij als scheidslijn. Dit niveau markeert de bovenkant van de waardezone waarin de markt eerder langdurig balans vond. Zolang Bitcoin onder deze zone handelt, is er sprake van onzekerheid. Maar zodra prijs daarboven terugkeert, verandert de context wezenlijk.

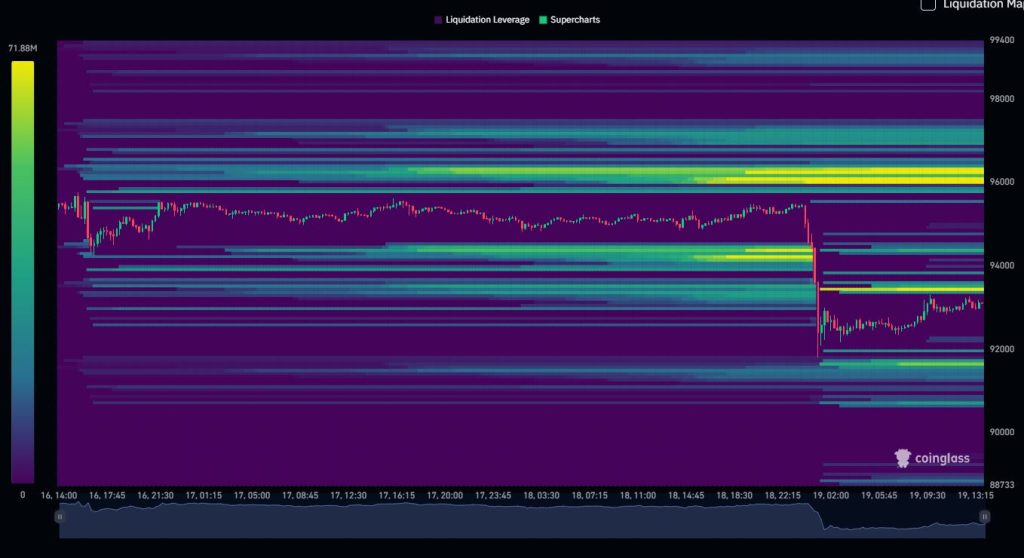

Liquiditeit vertelt het verhaal

De liquidation heatmap voegt een extra laag toe aan dit beeld. Daarin is zichtbaar dat de markt aan de onderkant al zijn werk heeft gedaan. Long-liquiditeit onder de range is opgeschoond en de scherpe move omlaag heeft precies gedaan wat markten vaak doen vóór een nieuwe fase: zwakke handen eruit duwen.

Belangrijker nog is wat er niet meer ligt. Onder de huidige prijs bevinden zich beduidend minder directe liquiditeitsdoelen, terwijl boven de markt juist nog open zones zichtbaar zijn. Vanuit marktmicrostructuur is dat een signaal dat de neerwaartse route op korte termijn minder aantrekkelijk wordt.

Het kernscenario: herstel vóór dinsdag

Daarmee komt het scenario voor week 4 scherp in beeld. Indien Bitcoin erin slaagt om vóór het heropenen van de Amerikaanse markten op dinsdag te herstellen boven de VAH-zone, en opnieuw aansluiting vindt bij de RTH-prijs, dan ontstaat er een technisch overtuigend plaatje. In dat geval spreken we van een minimale CME gap, gecombineerd met het opnieuw traden boven support.

Dat is geen klein detail. Het betekent dat de markt de daling niet alleen heeft geabsorbeerd, maar ook actief accepteert als onderdeel van de range. In zo’n context is het statistisch en structureel gezien het meest logisch dat prijs opnieuw liquiditeit aan de bovenkant gaat opzoeken.

Het alternatieve pad: rejection aan de bovenzijde zonder structurele schade

Mocht het herstel richting de Value Area High (VAH) onvoldoende blijken, dan ligt een ander, minstens zo valide scenario op tafel. In dat geval fungeert de VAH niet als springplank, maar als resistance, en volgt er een duidelijke rejection aan de bovenzijde van de range. Zo’n afwijzing hoeft op zichzelf geen bearish signaal te zijn, maar past juist binnen een markt die nog bezig is met herbalanceren.

In dit scenario is een verdere daling zeker niet ondenkbaar. Prijs kan opnieuw terrein prijsgeven richting de Value Area Low (VAL), waarbij onderweg de nog openstaande CME gap wordt gesloten. Dit soort bewegingen zijn typisch voor markten die liquiditeit aan beide zijden van de range willen testen voordat een volgende fase wordt ingezet.

Daling binnen structuur, geen trendbreuk

Cruciaal is dat zo’n terugval niet automatisch een bearish omslag impliceert. Integendeel: zolang de markt erin slaagt om een higher low te vormen, blijft de bullish marktstructuur intact. De daling functioneert dan niet als distributie, maar als een gecontroleerde correctie binnen een bredere opwaartse context.

Dit sluit nauw aan bij wat momenteel zichtbaar is op de CME-structuur: eerdere dalingen hebben steeds geleid tot hogere bodems, waarbij zwakke posities werden opgeschoond zonder dat de grotere trend werd aangetast. Een move richting de VAL zou dat patroon kunnen voortzetten, mits de markt daar opnieuw stabiliteit vindt.